Промывка и опрессовка системы отопления косгу в 2021 году

Аttention please, данные могут быть неактуальными в момент прочтения, законы очень быстро обновляются и дополняются, поэтому ждем Вашей подписки на нас в соц. сетях, чтобы Вы были в курсе всех обновлений.

Расходы могут быть отнесены на данную подстатью и в том случае, если в дополнение к обязательствам по вывозу исполнитель берет на себя осуществление действий, направленных на дальнейшую утилизацию размещение, захоронение мусора ТБО.

Применение подстатей 341 — 346 КОСГУ

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Рекомендуем прочесть: Кэсо 346

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Типографские услуги из материалов заказчика оплачиваются по подстатье 226 «Прочие работы, услуги» КОСГУ, а из материалов подрядчика — по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ. Приобретенные готовые листовки учитываются на счете 105 36

Пример 5Устранение неисправностей объектов: двигатель автомобиля вышел из строя, автомобиль не может двигаться.Восстановление эксплуатационных показателей объектов:автомобиль еще ездит, но заметно упала мощность двигателя, резко увеличился расход топлива, угар масла значительно превышает нормы;принтер

Ответ. Расходы по данным контрактам отражайте по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». В бухучете и отчетности указанные расходы должны пройти по коду 226 «Прочие работы, услуги» КОСГУ.

После демонтажа системы отопления полученный металлолом учреждение должно оприходовать. Такой вывод следует из пункта 23 Инструкции № 162н. Железо можно реализовать специализированным организациям, которые занимаются деятельностью в области сбора металлолома. Материалы принимают к учету на основании акта о списании объектов нефинансовых активов (ф. 0504104).

Оприходование металлолома

Положениями Указаний № 65н предусмотрено отнесение расходов на монтажные работы на подстатью КОСГУ 226 «Прочие работы, услуги». При этом применение подстатьи КОСГУ 226 возможно с одновременной увязкой элемента вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» (приложение 5 Указаний, утвержденных приказом Минфина России от 01.07.2021 г. № 65н).

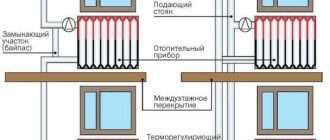

В свою очередь, осуществляемые учреждением расходы, связанные с монтажом обогревателей в центральную систему отопления, могут предполагать применение различных статей (подстатей) КОСГУ. Например, работы по монтажу обогревателей могут рассматриваться в качестве работ по ремонту (подстатья 225 КОСГУ) или дооборудованию системы отопления здания (статья 310 КОСГУ).

— оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относятся оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, и комплекты запасных частей такого оборудования. При этом в состав оборудования включаются и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

Рекомендуем прочесть: Субсидии Малоимущим Семьям В 2021 Году Краснодар

Вопрос недели: учет стоимости запчастей для системы отопления

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

сообщаем следующее: Единые функционирующие системы, такие как система охранно-пожарной сигнализации, система видеонаблюдения и другие аналогичные системы выполняют свои функции только после установки (монтажа) в здании, сооружении, а не самостоятельно. Такие системы не является обособленными комплексами конструктивно-сочлененных предметов и не признаются отдельными инвентарными объектами. Однако отдельные элементы данных систем (приборы, оборудование) нужно включить в состав основных средств.

Монтажные работы системы отопления с кого косгу

№ 02-06-10/2058. Указанные письма основаны на нормах положений утративших силу инструкций № 25н и № 148н. Однако их можно применять и в отношении новой Инструкции к Единому плану счетов № 157н, поскольку критерии отнесения имущества к инвентарному объекту основных средств не изменились.

Вопросы применения бюджетной классификации: 225 КОСГУ

1. Если работы проводятся в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния, то расходы следует отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Поверка узла учета тепловой энергии (УУТЭ) — это осуществление комплекса работ по демонтажу с УУТЭ оборудования, подлежащего очередной метрологической поверке, предповерочной подготовке и сдаче оборудования в органы Государственной метрологической службы.

Специалисты Министерства финансов опубликовали Письмо №02-05-11/56735 от 10.08.2021, в котором представили разъяснения, как применять новые коды ВР в 2021 году. Теперь список кодов дополнен новыми видами расходов, некоторые наименования групп изменены.

Новичкам незнакома КВР расшифровка в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

КОСГУ в закупках

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но теперь старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь кодификатор не задействован в закупочной деятельности. Это в корне неверно.

Рекомендуем прочесть: Почему Приставы Настойчиво Требуют Сфотографировать Автомобиль

Здесь же финансовое ведомство отмечает, что некоторые товары и услуги не используются органами государственного управления непосредственно в процессе производства, но потребляются работниками, занятыми в этом процессе. В случае если товары или услуги используются работниками во внерабочее время и по их собственному усмотрению для непосредственного удовлетворения их потребностей или желаний, названные товары или услуги представляют собой вознаграждение в натуральной форме.

В прошлом номере журнала в статье С. Павловой «Бюджетная классификация – 2021» рассматривались особенности применение КОСГУ на основании разъяснений финансового ведомства. В конце декабря оно выпустило новое объемное письмо (от 27.12.2021 № 02‑08‑10/102939), в котором содержится руководство по применению кодов КОСГУ в 2021 году. В рамках настоящего материала рассмотрим положения данного письма.

Семинары и вебинары Аюдар Инфо

- 221 «Услуги связи»;

- 222 «Транспортные услуги»;

- 223 «Коммунальные услуги»;

- 224 «Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)»;

- 225 «Работы, услуги по содержанию имущества»;

- 226 «Прочие работы, услуги»;

- 227 «Страхование»;

- 228 «Услуги, работы для целей капитальных вложений»;

- 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

Что такое КВР 243 — расшифровка и применение в новом году?

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт. Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей. Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Промывка и опрессовка системы отопления косгу в 2021 году

Подстатья 225 Работы, услуги по содержанию имущества

На данную подстатью КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта), обслуживанием, ремонтом нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, в том числе на:

(в ред. Приказа Минфина России от 12.03.2015 N 36н)

(см. текст в предыдущей редакции )

содержание нефинансовых активов в чистоте:

— уборка снега, мусора;

— вывоз снега, мусора, твердых бытовых и промышленных отходов (в том числе, медицинских и радиационно-опасных), включая расходы на оплату договоров, предметом которых является вывоз и утилизация мусора (твердых бытовых, промышленных отходов), в случае, если осуществление действий, направленных на их дальнейшую утилизацию (размещение, захоронение), согласно условиям договора, осуществляет исполнитель;

— дезинфекция, дезинсекция, дератизация, газация;

— санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) имущества (транспорта, помещений, окон и т.д.), натирка полов, прачечные услуги;

ремонт (текущий и капитальный) и реставрацию нефинансовых активов:

— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

— поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и т.п.) на изначально предусмотренном уровне;

— проведение некапитальной перепланировки помещений;

— реставрация музейных предметов и музейных коллекций, включенных в состав музейных фондов;

— проведение работ по реставрации нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования;

— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 «Коммунальные услуги»;

противопожарные мероприятия, связанные с содержанием имущества:

— установка противопожарных дверей (замена дверей на противопожарные);

— измерение сопротивления изоляции электропроводки, испытание устройств защитного заземления;

— проведение испытаний пожарных кранов;

— пусконаладочные работы «под нагрузкой» (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов);

расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния:

— государственная поверка, паспортизация, клеймение средств измерений, в т.ч. весового хозяйства, манометров, термометров медицинских, уровнемеров, приборов учета, перепадомеров, измерительных медицинских аппаратов, спидометров;

— обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;

проведение бактериологических исследований воздуха в помещениях, а также проведение бактериологических исследований иных нефинансовых активов (перевязочного материала, инструментов и т.п.);

замазка, оклейка окон;

услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;

Косгу 265 в 2021 году

Подборка наиболее важных документов по запросу Косгу 265 в 2021 году (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Косгу 265 в 2021 году

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Какие расходы отражаются по статье 260 «Социальное обеспечение» КОСГУ

(КонсультантПлюс, 2021) подстатье 265 КОСГУ — расходы по социальному обеспечению, выплачиваемые работодателями, нанимателями бывшим работникам, сотрудникам (например, оплату путевок на санаторно-курортное лечение судьям, находящимся в отставке, проходившим военную службу по контракту, выплату пособий и компенсаций по оплате ритуальных услуг);

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как в бухгалтерском (бюджетном) учете учреждения отразить расходы на выплату пособия на погребение

(КонсультантПлюс, 2021) Как в бухгалтерском (бюджетном) учете учреждения отразить расходы на выплату пособия на погребение

Нормативные акты: Косгу 265 в 2021 году

КВР 247 при оплате горячей воды и отопления: новые разъяснения Минфина России

В дополнение к февральскому системному письму о применении КВР 247 «Закупка энергетических ресурсов» Минфин России уточнил вопрос отнесения на этот код расходов на горячее водоснабжение (ГВС). Заметим, что нынешние разъяснения несколько отличаются от ранней позиции ведомства, однако на этот раз в них более четко выстроены критерии для определения возможности применения КВР 247 в отношении расходов на оплаты горячей воды (Письмо Минфина России от 26 апреля 2021 г. № 02-05-10/31757).

Напомним, описание КВР 247 имеет закрытый перечень расходов по видам энергетических и/или коммунальных ресурсов, и данный перечень не предусматривает затраты на водоснабжение, в том числе горячее, – такие расходы должны учитываться по КВР 244. Но есть ряд технологических особенностей систем теплоснабжения и горячего водоснабжения, которые позволяют отнести часть расходов на КВР 247. Для этого потребуется пристально изучить договор с ресурсоснабжающей организацией, чтобы понять, как осуществляется поставка – из открытой (централизованной) или закрытой системы:

Какой договор заключен?

Что получаем по договору?

Что указывается в «закрывающих» документах?

Открытая/ централизованная система теплоснабжения (горячего водоснабжения)

Теплоснабжение и горячее водоснабжение обеспечиваются путем отбора горячей воды из тепловой сети

Такие договоры заключаются в соответствии с Федеральным законом от 27 июля 2010 г. № 190-ФЗ «О теплоснабжении»

Отопление – горячая вода в батареях

+

ГВС – горячая вода в кране

1) Тепловая энергия, затраченная на нагрев теплоносителя – воды (Гкал):

2) Объем воды, отобранной из системы отопления для ГВС (куб.м)

3) Нормативные затраты на потери тепла

Закрытая система теплоснабжения

Вода, циркулирующая в тепловой сети, используется только как теплоноситель

и не отбирается из сети. Из закрытых систем обеспечивается только отопление, ГВС – нет!

Такие договоры заключаются в соответствии с Федеральным законом от 27 июля 2010 г. № 190-ФЗ «О теплоснабжении»

Отопление – горячая вода в батареях

1) Тепловая энергия, затраченная на нагрев теплоносителя – воды для отопления (Гкал):

2) Объем теплоносителя – воды для отопления (куб.м)

Обособленный Договор горячего водоснабжения

Заключается в соответствии с Федеральным законом от 7 декабря 2011 г. № 416-ФЗ «О водоснабжении и водоотведении»

ГВС – горячая вода в кране

1) Объем холодной воды для подогрева в теплообменниках теплосети (куб.м).

2) Количество тепловой энергии теплообменника, затраченной на нагрев холодной воды (Гкал)

В любом случае не стоит забывать о позиции ВАС РФ, согласно которой ответственность за нецелевое использование бюджетных средств не может быть применена в том случае, когда исходя из содержания Порядка применения КБК невозможно с очевидностью установить, на какой код следовало бы отнести те или иные расходы, или если расходы могли бы быть равным образом отнесены на различные коды бюджетной классификации. (п. 14.1 постановления Пленума ВАС РФ от 22 июня 2006 г. № 23).

КОСГУ – 2021: новый код для возмещения затрат, исключение ряда расходов из статей 213 и 226

С 2021 года Порядок применения КОСГУ подвергнется серьёзным изменениям. Большая часть разъяснений Минфина России по использованию КОСГУ, представленная ранее в письмах, будет включена в Порядок №209н и обретёт законную силу. Скорректируют и Порядок применения КБК, в том числе в части КВР. Финансовое ведомство уже подготовило проекты соответствующих поправок в оба документа. Кроме того, на регистрации в Минюсте России находится приказ Минфина России от 8 июня 2020 г. № 98н с изменениями в Порядок № 85н. Так что вести учет и составлять отчетность в следующем году учреждениям предстоит в соответствии с обновленными требованиями к использованию КВР и КОСГУ.

А вот планировать деятельность на 2021 год пора начинать уже сейчас. И составлять Планы ФХД и бюджетные сметы нужно уже с учетом грядущих изменений. С этой целью Минфин России подготовил и ряд сопоставительных таблиц, применение которых при планировании доходов и расходов на 2021 год поможет избежать претензий по некорректному применению кодов. К сопоставительным таблицам мы еще вернемся, а сейчас рассмотрим изменения, ожидающие нас уже в следующем году в части КОСГУ. Новшеств много.

1. КОСГУ-2021 по доходам

Среди изменений в части доходных КОСГУ наиболее заметные – новая подстатья 139 и расширение назначения действующих кодов по доходам от собственности и от оказания платных услуг. А вот подстатьи, детализирующие статью 190 «Безвозмездные неденежные поступления в сектор государственного управления» нельзя будет применять для отражения в бухгалтерском/ бюджетном учете кассовых поступлений и/или выбытий. Детально о том, что меняется для доходных кодов КОСГУ 129 «Иные доходы от собственности», 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», 176 «Доходы от оценки активов и обязательств», а также подстатьей статьи 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» и статьи 140 «Штрафы, пени, неустойки, возмещения ущерба» читайте здесь.

2. КОСГУ-2021 по расходам

В части расходных КОСГУ корректировкам в значительной степени подвергнутся подстатьи 226 и 228 – часть затрат, отражаемых в настоящее время по подстатье 226, с 2021 году будет перенесена в подстатью 228. Однако и многие другие коды КОСГУ затронут существенные изменения, причем как расширяющие перечень отражаемых по ним операций, так и исключающие некоторые из перечисленных в них расходов. Как, например, подстатья 213, из назначения которой будет исключен весь перечень пособий, которые сейчас работодатели оплачивают за счет ФСС России. Это связано с тем, что с 2021 года механизм «прямых выплат» планируется внедрить повсеместно, и такие расходы ФСС России станет выплачивать застрахованным лицам самостоятельно.

Значительные изменения коснутся кодов, детализирующих статью 260 «Социальное обеспечение». Практически все они будут существенно дополнены, и, прежде всего, в положениях Порядка №209н закрепят рекомендации Минфина России, данные в Информации от 13 мая 2019 г. в отношении:

- выплаты пособия по беременности и родам женщинам, обучающимся по очной форме обучения;

- закупки товаров, услуг для обеспечения бесплатным питанием, комплектом одежды, обуви и мягким инвентарем детей-сирот и лиц из их числа, а также компенсацию указанных расходов;

- оплаты больничных листов за первые 3 дня нетрудоспособности бывшим работникам, и многих других расходов.

Все многочисленные изменения в части расходных статей КОСГУ – в специальной таблице.

3. Увязки КВР и КОСГУ на 2021 год

Возвращаемся к вспомогательным таблицам, которые позволяют выбрать коды и их сочетания, которые будут актуальны в 2021 году. Минфин России подготовил несколько таких таблиц с сопоставлениями разного рода: одни сравнивают коды бюджетной классификации, действующие в 2020 году, с теми, что будут применяться в 2021 году, другие сопоставляют между собой разные элементы структуры КБК 2021 года.

Здесь же мы обратимся к Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, применяемая в 2021 году. В целом предложенные Минфином России увязки КВР и КОСГУ будущего года повторяют действующие в настоящее время, однако здесь есть ряд нюансов, на которые стоит обратить внимание.

Так, в Таблице – 2021 вы уже не найдете сочетаний КВР 119, 129, 149 с КОСГУ 225, 226 и подстатьями группы 300, применяющихся сейчас в ряде регионов для отражения расходов на обеспечение мер по сокращению производственного травматизма и профзаболеваний работников в счет начисляемых взносов на травматизм. Применение таких увязок в 2021 году исключено, поскольку с 1 января будущего года во всех регионах страны будет работать механизм «прямых» выплат, и уже все учреждения будут осуществлять такие расходы за счет собственных средств с их последующим возмещением из бюджета ФСС России. Для этих целей и вводится новый код КОСГУ 139 «Доходы от возмещений затрат Фондом социального страхования. «, о котором говорилось выше.

Зато в Таблицу увязок КВР и КОСГУ на 2021 год уже включены сочетания подстатей КОСГУ и новых видов расходов, в том числе в связи с новым законодательством о социальном заказе. Речь, в частности, идет о КВР, предусмотренных находящимся на регистрации в Минюсте России приказом Минфина России от 8 июня 2020 г. № 98н. При перечислении субсидий на обеспечение выполнения соцзаказа ГРБС будут использовать увязки:

614 «Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

241 «Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям»

624 «Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

635 «Субсидии в целях финансового обеспечения (возмещения) исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

24В «Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию»

816 «Субсидии в целях финансового обеспечения (возмещения) исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию»

Еще ряд новых соотношений в 2021 году предусмотрен для двух новых «закупочных» КВР:

246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем»

225 «Работы, услуги по содержанию имущества»

226 «Прочие работы, услуги»

228 «Услуги, работы для целей капитальных вложений»

320 «Увеличение стоимости нематериальных активов»

247 «Закупка энергетических ресурсов»

Отдельно обратим внимание на включенные в Таблицу увязок на 2021 год сочетания кодов КОСГУ с КВР 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения» – их всего два: с подстатьями 263 и 265. Однако не так давно в Таблицу увязок КВР и КОСГУ на текущий 2020 год Минфин России внес существенные поправки, касающиеся, в частности, КВР 323. О них мы уже рассказывали в новостной ленте 27 августа, однако повторимся.

Согласно этим изменениям помимо кодов 263 и 265 закупки в целях соцобеспечения можно проводить и по КОСГУ 226, 261, 341 и 342, только теперь обновленные увязки с этими подстатьями имеют конкретное назначение, указанное в примечаниях к ним. И если говорить о приобретении материальных запасов для выдачи населению, то получается, что, исходя из предложенных Минфином России увязок и правил, они могут учитываться по КВР 323 по-разному:

- в увязке с КОСГУ 341 и 342 – соответственно только лекарства и молочные смеси для обеспечения льготных категорий граждан. Можно заметить, что такой подход не вполне соответствует неоднократно озвученной Минфином России позиции о применении подстатьи 342 только если питание контингента является обязанностью учреждения и, как следствие, учет таких продуктов ведется в нормах раскладки продуктов исходя из численности и с составлением меню-требования и т.п. Тем не менее, новая редакция Таблицы позволяет применять КОСГУ 342 и в иных, четко оговоренных ситуациях;

- в увязке с КОСГУ 263 – другие матзапасы для социальной помощи населению, в частности, средства реабилитации инвалидов. Здесь же, по-видимому, должны учитываться и наборы для обеспечения населения при ЧС, включающие, к примеру, питьевую воду, продукты питания, средства индивидуальной защиты, спички, сухой спирт и др.

Полагаем, столь заметная позиция Минфина России вскоре будет отражена и в Таблице увязок КВР и КОСГУ на 2021 год – следим за обновлениями Таблицы и планируем расходы на соцобеспечение исходя из действующих рекомендаций финансового ведомства.

Промывка и опрессовка системы отопления косгу в 2021 году

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

20 сентября 2021

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

К какому КВР (244 или 243) и подстатье КОСГУ (225, 226 или 228) в 2021 году следует отнести расходы на проведение визуально-инструментального обследования здания вивария с целью определения необходимости проведения ремонта, а также определения стоимости ремонта и затрат на проектные и изыскательские работы по укрупненным сметным нормативам в рамках одного заключенного договора (в акте стоимость выполненных работ указана одной строкой, на основании результатов обследования подготовлено техническое заключение)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы по договору, предметом которого является проведение визуально-инструментального обследования здания с целью определения необходимости проведения ремонта, а также определения стоимости ремонта и затрат на проектные и изыскательские работы, могут быть отражены по КВР 243 или 244 в зависимости от квалификации ремонтных работ в увязке с подстатьей 225 КОСГУ.

Обоснование вывода:

В целях отнесения расходов на соответствующие коды бюджетной классификации и статьи (подстатьи) КОСГУ организации бюджетной сферы руководствуются положениями Порядков NN 85н и 209н. Отнесение расходов на тот или иной код должно осуществляться исходя из экономического содержания хозяйственной операции (п. 3 Порядка N 209н).

В случае если перечисленные в вопросе работы выполняются в рамках капитального ремонта, то такие расходы относятся на элемент вида расходов бюджета 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», а если в рамках текущего ремонта, то на элемент вида расходов бюджета 244 «Прочая закупка товаров, работ и услуг» (пп. 48.2.4.3, 48.2.4.4 Порядка N 85н, смотрите также письмо Минфина России от 04.05.2017 N 02-05-10/30396).

Обратим внимание, что вопросы отнесения работ к капитальному или текущему ремонту не относятся к компетенции бухгалтерской (финансовой) службы государственного (муниципального) учреждения и окончательно могут быть разрешены только соответствующими техническими специалистами. Соответственно, в ситуации, когда для отражения в учете фактов хозяйственной жизни принципиальное значение имеет характер произведенных работ, ответственному сотруднику бухгалтерии желательно в письменном виде перед осуществлением расходов поставить соответствующие вопросы перед руководителем учреждения и (или) профильным структурным подразделением учреждения. И только после получения заключения о квалификации работ в качестве ремонта (капитального или текущего) должны отражаться в учете факты хозяйственной жизни. Если же описанный выше порядок работы не соблюдается и сотрудники бухгалтерии (финансово-экономической службы) самостоятельно определяют характер строительных работ, то они тем самым, по сути, берут на себя ответственность за возможные последствия такого решения.

Соответственно, в данной ситуации выбор кода видов расходов будет непосредственно зависеть от квалификации ремонтных работ.

Относительно применения соответствующей подстатьи КОСГУ отметим следующее.

Предварительное (визуальное) обследование и детальное (инструментальное) обследование являются этапами полного обследования технического состояния зданий (сооружений) (п. 5.1.7 Межгосударственного стандарта ГОСТ 31937-2011 «Здания и сооружения. Правила обследования и мониторинга технического состояния»).

В соответствии с прямой нормой подп. 10.2.5 п. 10 Порядка N 209н расходы на обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации, относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Таким образом, расходы по договору, предметом которого является проведение визуально-инструментального обследования здания с целью определения необходимости проведения ремонта, а также определения стоимости ремонта и затрат на проектные и изыскательские работы, могут быть отражены по КВР 243 или 244 в зависимости от квалификации ремонтных работ в увязке с подстатьей 225 КОСГУ.

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ДОСТУП К СИСТЕМЕ ГАРАНТ НА 3 ДНЯ!

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Опресовка Систеи Отопления Косгу 2021

Порядок применения классификации операций сектора государственного управления (КОСГУ) по-прежнему утвержден приказом Минфина России от 29.11.2017 № 209н (далее — Приказ № 209н). Однако приказ Минфина от 29.09.2020 № 222н внёс в него множество изменений и поправок.

Промывка и опрессовка системы отопления нормативные акты

С 2021 года для учета отдельных коммунальных расходов применяется новый код вида расходов (КВР) – 247 «Закупка энергетических ресурсов» (вместо КВР 244 «Прочая закупка товаров, работ и услуг»).

Платить просроченную задолженность за электроснабжение, газоснабжение и теплоснабжение в следующем году тоже нужно будет по новому КОСГУ 247.

Поправки в стандарт основ бухучета и отчетности, который утвержден Приказом Минфина России от 31.12.2016 № 256н, связаны с новыми электронными формами.

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Согласно п. 2.2 ВСН система технического обслуживания, ремонта и реконструкции должна обеспечивать нормальное функционирование зданий и объектов в течение всего периода их использования по назначению. Сроки проведения ремонта и обслуживания коммуникаций должны определяться на основе оценки их технического состояния.

Дополнен перечень затрат, которые отражают по подстатье 292 КОСГУ «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах». Теперь по ней также показывают штрафные санкции за прочие нарушения законодательства о налогах, сборах и страховых взносах (т. е. помимо просрочки уплаты).

Положениями Указаний № 65н предусмотрено отнесение расходов на монтажные работы на подстатью КОСГУ 226 «Прочие работы, услуги».

Именно такой вариант переноса входящих остатков в части показателей по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения видов расходов бюджетов бюджетной системы РФ был рекомендован в Письме Минфина РФ от 14.03.2016 № 02-07-07/14989 (см. п. 4).

При резервировании средств, подлежащих перераспределению, указывается не детализированный код КОСГУ 200.

Минфин с 2021 года ввёл новую подстатью 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов».

Расходы могут быть отнесены на данную подстатью и в том случае, если в дополнение к обязательствам по вывозу исполнитель берет на себя осуществление действий, направленных на дальнейшую утилизацию размещение, захоронение мусора ТБО.

Активы и обязательства, которые поступают в учреждение от учредителя или других организаций госсектора, учитывают по стоимости, которая указана в передаточных документах. Если имущество переходит от учреждения не в пользу бюджетной сферы (например, продается коммерческой организации), его нужно переоценить до справедливой стоимости.

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

В новой редакции Приказа № 209н Минфин учёл свои требования, разъяснения и комментарии по применению кодов КОСГУ, которые давал ранее.

Вместе с тем, расходы на оплату тепловой энергии, используемой на подогрев воды в целях предоставления коммунальной услуги по горячему водоснабжению из открытых систем теплоснабжения (горячего водоснабжения), могут быть отражены с применением КВР 247.

В новой редакции Приказа № 209н Минфин учёл свои требования, разъяснения и комментарии по применению кодов КОСГУ, которые давал ранее.

Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п.

Бесплатная консультация юриста

Постановлением Правительства от 30.09.2019 номер 1279 установлен порядок формирования планов-графиков и внесения изменений в них. В ЕИС внесены изменения с 05.10.20. проверяется соответствие КБК в плане-графике и контракте. В случае изменения КБК в части КВР на этапе исполнения контракта, требуется расторжение такого контракта и проведение новой закупочной процедуры.

А как быть с контрактом в ЕИС?? При перерегистрации обязательств подтягивается контроль размещенного контракта в ЕИС.

Во избежание порыва трубопровода в ходе проверки контролируют показания манометров. Чтобы обнаружить протечки в многоэтажном доме, спуск воздуха или воды осуществляют при давлении выше рабочего на 30%. Заданную величину отслеживают в течение получаса, если показания остаются стабильными, то опрессовка считается завершенной.

А как быть при оплате горячего водоснабжения с применением двухкомпонентных тарифов, когда учреждение оплачивает потребление горячего водоснабжения, которое состоит из теплоносителя – воды и теплоэнергии для ее подогрева ? Следует ли в этом случае расходы на теплоэнергию для подогрева отражать с применением КВР 247?

В последние месяцы Минфин России разработал ряд вспомогательных таблиц для планирования доходов и расходов на следующий год и плановый период.

Шесть новых КВР с 2021 года

Проводятся ее проверка, промывка, ремонт. Кроме того, в летнее время может осуществляться монтаж системы дымоудаления, если это требуется согласно действующим противопожарным нормам.

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

Или еще проще спросить в комментариях у постоянных читателей, которые ранее сталкивались с таким же вопросом.

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

На наш взгляд, оплата горячего водоснабжения из закрытых систем теплоснабжения по своей сути не соответствует расходам, поименованным в перечне расходов, отражаемых по КВР 247.

Рекомендуется делать это не реже, чем 1 раз в 7—10 лет.Поэтому здесь возникает вопрос: могут ли данные приборы относиться к основным средствам либо они включаются в состав материальных запасов?

Минфин внес обширные правки в Приказ № 52н. В первую очередь изменения для учреждений, которые работают через систему электронного документооборота.

Поясним. Согласно Указаниям N 150н на подстатью 223 “Коммунальные услуги“ относят расходы по оплате договоров на:Контактная информацияОрганизация, осуществляющая закупку Следственное управление Следственного комитета Российской Федерации по Республике КомиПочтовый адрес Российская Федерация, 167000, Коми Респ, Сыктывкар г, ул.

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Заданную величину отслеживают в течение получаса, если показания остаются стабильными, то опрессовка считается завершенной.На подготовительном этапе производят отключение всей отопительной системы, слив теплоносителя (антифриза или воды). Перед опрессовкой осматривают узлы, вентили и прочую запорную арматуру, отсекают контур отопления заглушкой от общей магистрали.

Ответ. Расходы по данным контрактам отражайте по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». В бухучете и отчетности указанные расходы должны пройти по коду 226 «Прочие работы, услуги» КОСГУ. Начало и продолжительность пробных топок должны быть определены теплоснабжающей организацией, согласованы с органом местного самоуправления и доведены до сведения потребителей не позднее чем за трое суток до начала пробной топки.

Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п. 48 Инструкции N 25н (включены в состав ОКОФ).в рамках строительства зданий или сооружений.

Если работы проведены в связи с технологической необходимостью (технологическое функционирование системы канализации), то оплату по договору следует производить по подстатье 223 “Коммунальные услуги“.

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Очистка Канализационных Сетей Косгу 2019

Принимают лом черных металлов по массе нетто, которую определяют как разность между массой брутто и массой транспортного средства, тары и засоренности. При этом цена, по которой учреждение фактически реализовало металлолом, может существенно отличаться от той оценочной стоимости, по которой он был оприходован.

В разделе Указаний 5, утвержденных Минфином России и описывающих ряд применения бюджетных классификаций в РФ, записана определенное количество операций, которые могут проводиться в их компетенции. Ряд этих операций является открытым и каждый случай рассматривается отдельно, так как указания допускают проведение схожих операций. Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Промывка и опрессовка системы отопления косгу в 2021 году

Аttention please, данные могут быть неактуальными в момент прочтения, законы очень быстро обновляются и дополняются, поэтому ждем Вашей подписки на нас в соц. сетях, чтобы Вы были в курсе всех обновлений.

Расходы могут быть отнесены на данную подстатью и в том случае, если в дополнение к обязательствам по вывозу исполнитель берет на себя осуществление действий, направленных на дальнейшую утилизацию размещение, захоронение мусора ТБО.

Применение подстатей 341 — 346 КОСГУ

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Рекомендуем прочесть: Кэсо 346

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Типографские услуги из материалов заказчика оплачиваются по подстатье 226 «Прочие работы, услуги» КОСГУ, а из материалов подрядчика — по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ. Приобретенные готовые листовки учитываются на счете 105 36

Пример 5Устранение неисправностей объектов: двигатель автомобиля вышел из строя, автомобиль не может двигаться.Восстановление эксплуатационных показателей объектов:автомобиль еще ездит, но заметно упала мощность двигателя, резко увеличился расход топлива, угар масла значительно превышает нормы;принтер

Ответ. Расходы по данным контрактам отражайте по элементу вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». В бухучете и отчетности указанные расходы должны пройти по коду 226 «Прочие работы, услуги» КОСГУ.

После демонтажа системы отопления полученный металлолом учреждение должно оприходовать. Такой вывод следует из пункта 23 Инструкции № 162н. Железо можно реализовать специализированным организациям, которые занимаются деятельностью в области сбора металлолома. Материалы принимают к учету на основании акта о списании объектов нефинансовых активов (ф. 0504104).

Оприходование металлолома

Положениями Указаний № 65н предусмотрено отнесение расходов на монтажные работы на подстатью КОСГУ 226 «Прочие работы, услуги». При этом применение подстатьи КОСГУ 226 возможно с одновременной увязкой элемента вида расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» (приложение 5 Указаний, утвержденных приказом Минфина России от 01.07.2021 г. № 65н).

В свою очередь, осуществляемые учреждением расходы, связанные с монтажом обогревателей в центральную систему отопления, могут предполагать применение различных статей (подстатей) КОСГУ. Например, работы по монтажу обогревателей могут рассматриваться в качестве работ по ремонту (подстатья 225 КОСГУ) или дооборудованию системы отопления здания (статья 310 КОСГУ).

— оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относятся оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, и комплекты запасных частей такого оборудования. При этом в состав оборудования включаются и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

Рекомендуем прочесть: Субсидии Малоимущим Семьям В 2021 Году Краснодар

Вопрос недели: учет стоимости запчастей для системы отопления

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

сообщаем следующее: Единые функционирующие системы, такие как система охранно-пожарной сигнализации, система видеонаблюдения и другие аналогичные системы выполняют свои функции только после установки (монтажа) в здании, сооружении, а не самостоятельно. Такие системы не является обособленными комплексами конструктивно-сочлененных предметов и не признаются отдельными инвентарными объектами. Однако отдельные элементы данных систем (приборы, оборудование) нужно включить в состав основных средств.

Монтажные работы системы отопления с кого косгу

№ 02-06-10/2058. Указанные письма основаны на нормах положений утративших силу инструкций № 25н и № 148н. Однако их можно применять и в отношении новой Инструкции к Единому плану счетов № 157н, поскольку критерии отнесения имущества к инвентарному объекту основных средств не изменились.

Вопросы применения бюджетной классификации: 225 КОСГУ

1. Если работы проводятся в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния, то расходы следует отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Поверка узла учета тепловой энергии (УУТЭ) — это осуществление комплекса работ по демонтажу с УУТЭ оборудования, подлежащего очередной метрологической поверке, предповерочной подготовке и сдаче оборудования в органы Государственной метрологической службы.

Специалисты Министерства финансов опубликовали Письмо №02-05-11/56735 от 10.08.2021, в котором представили разъяснения, как применять новые коды ВР в 2021 году. Теперь список кодов дополнен новыми видами расходов, некоторые наименования групп изменены.

Новичкам незнакома КВР расшифровка в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

КОСГУ в закупках

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но теперь старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь кодификатор не задействован в закупочной деятельности. Это в корне неверно.

Рекомендуем прочесть: Почему Приставы Настойчиво Требуют Сфотографировать Автомобиль

Здесь же финансовое ведомство отмечает, что некоторые товары и услуги не используются органами государственного управления непосредственно в процессе производства, но потребляются работниками, занятыми в этом процессе. В случае если товары или услуги используются работниками во внерабочее время и по их собственному усмотрению для непосредственного удовлетворения их потребностей или желаний, названные товары или услуги представляют собой вознаграждение в натуральной форме.

В прошлом номере журнала в статье С. Павловой «Бюджетная классификация – 2021» рассматривались особенности применение КОСГУ на основании разъяснений финансового ведомства. В конце декабря оно выпустило новое объемное письмо (от 27.12.2021 № 02‑08‑10/102939), в котором содержится руководство по применению кодов КОСГУ в 2021 году. В рамках настоящего материала рассмотрим положения данного письма.

Семинары и вебинары Аюдар Инфо

- 221 «Услуги связи»;

- 222 «Транспортные услуги»;

- 223 «Коммунальные услуги»;

- 224 «Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)»;

- 225 «Работы, услуги по содержанию имущества»;

- 226 «Прочие работы, услуги»;

- 227 «Страхование»;

- 228 «Услуги, работы для целей капитальных вложений»;

- 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

К КВР 243 относятся расходы денежных средств, которые выделяются из местного и федерального бюджета на закупку товаров, а также оплату услуг для проведения капитального ремонта и реставрации муниципальных (государственных) объектов.

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР 243.

Что такое КВР 243 — расшифровка и применение в новом году?

Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт. Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей. Таким образом, замена ворот – капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР 243.

Промывка и опрессовка системы отопления косгу в 2021 году

Подстатья 225 Работы, услуги по содержанию имущества

На данную подстатью КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта), обслуживанием, ремонтом нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, в том числе на:

(в ред. Приказа Минфина России от 12.03.2015 N 36н)

(см. текст в предыдущей редакции )

содержание нефинансовых активов в чистоте:

— уборка снега, мусора;

— вывоз снега, мусора, твердых бытовых и промышленных отходов (в том числе, медицинских и радиационно-опасных), включая расходы на оплату договоров, предметом которых является вывоз и утилизация мусора (твердых бытовых, промышленных отходов), в случае, если осуществление действий, направленных на их дальнейшую утилизацию (размещение, захоронение), согласно условиям договора, осуществляет исполнитель;

— дезинфекция, дезинсекция, дератизация, газация;

— санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) имущества (транспорта, помещений, окон и т.д.), натирка полов, прачечные услуги;

ремонт (текущий и капитальный) и реставрацию нефинансовых активов:

— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

— поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и т.п.) на изначально предусмотренном уровне;

— проведение некапитальной перепланировки помещений;

— реставрация музейных предметов и музейных коллекций, включенных в состав музейных фондов;

— проведение работ по реставрации нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования;

— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 «Коммунальные услуги»;

противопожарные мероприятия, связанные с содержанием имущества:

— установка противопожарных дверей (замена дверей на противопожарные);

— измерение сопротивления изоляции электропроводки, испытание устройств защитного заземления;

— проведение испытаний пожарных кранов;

— пусконаладочные работы «под нагрузкой» (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов);

расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния:

— государственная поверка, паспортизация, клеймение средств измерений, в т.ч. весового хозяйства, манометров, термометров медицинских, уровнемеров, приборов учета, перепадомеров, измерительных медицинских аппаратов, спидометров;

— обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;

проведение бактериологических исследований воздуха в помещениях, а также проведение бактериологических исследований иных нефинансовых активов (перевязочного материала, инструментов и т.п.);

замазка, оклейка окон;

услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;

Косгу 265 в 2021 году

Подборка наиболее важных документов по запросу Косгу 265 в 2021 году (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Косгу 265 в 2021 году

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Какие расходы отражаются по статье 260 «Социальное обеспечение» КОСГУ

(КонсультантПлюс, 2021) подстатье 265 КОСГУ — расходы по социальному обеспечению, выплачиваемые работодателями, нанимателями бывшим работникам, сотрудникам (например, оплату путевок на санаторно-курортное лечение судьям, находящимся в отставке, проходившим военную службу по контракту, выплату пособий и компенсаций по оплате ритуальных услуг);

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как в бухгалтерском (бюджетном) учете учреждения отразить расходы на выплату пособия на погребение

(КонсультантПлюс, 2021) Как в бухгалтерском (бюджетном) учете учреждения отразить расходы на выплату пособия на погребение

Нормативные акты: Косгу 265 в 2021 году

КВР 247 при оплате горячей воды и отопления: новые разъяснения Минфина России

В дополнение к февральскому системному письму о применении КВР 247 «Закупка энергетических ресурсов» Минфин России уточнил вопрос отнесения на этот код расходов на горячее водоснабжение (ГВС). Заметим, что нынешние разъяснения несколько отличаются от ранней позиции ведомства, однако на этот раз в них более четко выстроены критерии для определения возможности применения КВР 247 в отношении расходов на оплаты горячей воды (Письмо Минфина России от 26 апреля 2021 г. № 02-05-10/31757).

Напомним, описание КВР 247 имеет закрытый перечень расходов по видам энергетических и/или коммунальных ресурсов, и данный перечень не предусматривает затраты на водоснабжение, в том числе горячее, – такие расходы должны учитываться по КВР 244. Но есть ряд технологических особенностей систем теплоснабжения и горячего водоснабжения, которые позволяют отнести часть расходов на КВР 247. Для этого потребуется пристально изучить договор с ресурсоснабжающей организацией, чтобы понять, как осуществляется поставка – из открытой (централизованной) или закрытой системы:

Какой договор заключен?

Что получаем по договору?

Что указывается в «закрывающих» документах?

Открытая/ централизованная система теплоснабжения (горячего водоснабжения)

Теплоснабжение и горячее водоснабжение обеспечиваются путем отбора горячей воды из тепловой сети

Такие договоры заключаются в соответствии с Федеральным законом от 27 июля 2010 г. № 190-ФЗ «О теплоснабжении»

Отопление – горячая вода в батареях

+

ГВС – горячая вода в кране

1) Тепловая энергия, затраченная на нагрев теплоносителя – воды (Гкал):

2) Объем воды, отобранной из системы отопления для ГВС (куб.м)

3) Нормативные затраты на потери тепла

Закрытая система теплоснабжения

Вода, циркулирующая в тепловой сети, используется только как теплоноситель

и не отбирается из сети. Из закрытых систем обеспечивается только отопление, ГВС – нет!

Такие договоры заключаются в соответствии с Федеральным законом от 27 июля 2010 г. № 190-ФЗ «О теплоснабжении»

Отопление – горячая вода в батареях

1) Тепловая энергия, затраченная на нагрев теплоносителя – воды для отопления (Гкал):

2) Объем теплоносителя – воды для отопления (куб.м)

Обособленный Договор горячего водоснабжения

Заключается в соответствии с Федеральным законом от 7 декабря 2011 г. № 416-ФЗ «О водоснабжении и водоотведении»

ГВС – горячая вода в кране

1) Объем холодной воды для подогрева в теплообменниках теплосети (куб.м).

2) Количество тепловой энергии теплообменника, затраченной на нагрев холодной воды (Гкал)

В любом случае не стоит забывать о позиции ВАС РФ, согласно которой ответственность за нецелевое использование бюджетных средств не может быть применена в том случае, когда исходя из содержания Порядка применения КБК невозможно с очевидностью установить, на какой код следовало бы отнести те или иные расходы, или если расходы могли бы быть равным образом отнесены на различные коды бюджетной классификации. (п. 14.1 постановления Пленума ВАС РФ от 22 июня 2006 г. № 23).

КОСГУ – 2021: новый код для возмещения затрат, исключение ряда расходов из статей 213 и 226

С 2021 года Порядок применения КОСГУ подвергнется серьёзным изменениям. Большая часть разъяснений Минфина России по использованию КОСГУ, представленная ранее в письмах, будет включена в Порядок №209н и обретёт законную силу. Скорректируют и Порядок применения КБК, в том числе в части КВР. Финансовое ведомство уже подготовило проекты соответствующих поправок в оба документа. Кроме того, на регистрации в Минюсте России находится приказ Минфина России от 8 июня 2020 г. № 98н с изменениями в Порядок № 85н. Так что вести учет и составлять отчетность в следующем году учреждениям предстоит в соответствии с обновленными требованиями к использованию КВР и КОСГУ.

А вот планировать деятельность на 2021 год пора начинать уже сейчас. И составлять Планы ФХД и бюджетные сметы нужно уже с учетом грядущих изменений. С этой целью Минфин России подготовил и ряд сопоставительных таблиц, применение которых при планировании доходов и расходов на 2021 год поможет избежать претензий по некорректному применению кодов. К сопоставительным таблицам мы еще вернемся, а сейчас рассмотрим изменения, ожидающие нас уже в следующем году в части КОСГУ. Новшеств много.

1. КОСГУ-2021 по доходам

Среди изменений в части доходных КОСГУ наиболее заметные – новая подстатья 139 и расширение назначения действующих кодов по доходам от собственности и от оказания платных услуг. А вот подстатьи, детализирующие статью 190 «Безвозмездные неденежные поступления в сектор государственного управления» нельзя будет применять для отражения в бухгалтерском/ бюджетном учете кассовых поступлений и/или выбытий. Детально о том, что меняется для доходных кодов КОСГУ 129 «Иные доходы от собственности», 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», 176 «Доходы от оценки активов и обязательств», а также подстатьей статьи 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» и статьи 140 «Штрафы, пени, неустойки, возмещения ущерба» читайте здесь.

2. КОСГУ-2021 по расходам

В части расходных КОСГУ корректировкам в значительной степени подвергнутся подстатьи 226 и 228 – часть затрат, отражаемых в настоящее время по подстатье 226, с 2021 году будет перенесена в подстатью 228. Однако и многие другие коды КОСГУ затронут существенные изменения, причем как расширяющие перечень отражаемых по ним операций, так и исключающие некоторые из перечисленных в них расходов. Как, например, подстатья 213, из назначения которой будет исключен весь перечень пособий, которые сейчас работодатели оплачивают за счет ФСС России. Это связано с тем, что с 2021 года механизм «прямых выплат» планируется внедрить повсеместно, и такие расходы ФСС России станет выплачивать застрахованным лицам самостоятельно.

Значительные изменения коснутся кодов, детализирующих статью 260 «Социальное обеспечение». Практически все они будут существенно дополнены, и, прежде всего, в положениях Порядка №209н закрепят рекомендации Минфина России, данные в Информации от 13 мая 2019 г. в отношении:

- выплаты пособия по беременности и родам женщинам, обучающимся по очной форме обучения;

- закупки товаров, услуг для обеспечения бесплатным питанием, комплектом одежды, обуви и мягким инвентарем детей-сирот и лиц из их числа, а также компенсацию указанных расходов;

- оплаты больничных листов за первые 3 дня нетрудоспособности бывшим работникам, и многих других расходов.

Все многочисленные изменения в части расходных статей КОСГУ – в специальной таблице.

3. Увязки КВР и КОСГУ на 2021 год

Возвращаемся к вспомогательным таблицам, которые позволяют выбрать коды и их сочетания, которые будут актуальны в 2021 году. Минфин России подготовил несколько таких таблиц с сопоставлениями разного рода: одни сравнивают коды бюджетной классификации, действующие в 2020 году, с теми, что будут применяться в 2021 году, другие сопоставляют между собой разные элементы структуры КБК 2021 года.

Здесь же мы обратимся к Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, применяемая в 2021 году. В целом предложенные Минфином России увязки КВР и КОСГУ будущего года повторяют действующие в настоящее время, однако здесь есть ряд нюансов, на которые стоит обратить внимание.

Так, в Таблице – 2021 вы уже не найдете сочетаний КВР 119, 129, 149 с КОСГУ 225, 226 и подстатьями группы 300, применяющихся сейчас в ряде регионов для отражения расходов на обеспечение мер по сокращению производственного травматизма и профзаболеваний работников в счет начисляемых взносов на травматизм. Применение таких увязок в 2021 году исключено, поскольку с 1 января будущего года во всех регионах страны будет работать механизм «прямых» выплат, и уже все учреждения будут осуществлять такие расходы за счет собственных средств с их последующим возмещением из бюджета ФСС России. Для этих целей и вводится новый код КОСГУ 139 «Доходы от возмещений затрат Фондом социального страхования. «, о котором говорилось выше.

Зато в Таблицу увязок КВР и КОСГУ на 2021 год уже включены сочетания подстатей КОСГУ и новых видов расходов, в том числе в связи с новым законодательством о социальном заказе. Речь, в частности, идет о КВР, предусмотренных находящимся на регистрации в Минюсте России приказом Минфина России от 8 июня 2020 г. № 98н. При перечислении субсидий на обеспечение выполнения соцзаказа ГРБС будут использовать увязки:

614 «Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

241 «Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям»

624 «Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

635 «Субсидии в целях финансового обеспечения (возмещения) исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

24В «Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию»

816 «Субсидии в целях финансового обеспечения (возмещения) исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

24А «Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию»

Еще ряд новых соотношений в 2021 году предусмотрен для двух новых «закупочных» КВР:

246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем»

225 «Работы, услуги по содержанию имущества»

226 «Прочие работы, услуги»

228 «Услуги, работы для целей капитальных вложений»

320 «Увеличение стоимости нематериальных активов»

247 «Закупка энергетических ресурсов»

Отдельно обратим внимание на включенные в Таблицу увязок на 2021 год сочетания кодов КОСГУ с КВР 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения» – их всего два: с подстатьями 263 и 265. Однако не так давно в Таблицу увязок КВР и КОСГУ на текущий 2020 год Минфин России внес существенные поправки, касающиеся, в частности, КВР 323. О них мы уже рассказывали в новостной ленте 27 августа, однако повторимся.

Согласно этим изменениям помимо кодов 263 и 265 закупки в целях соцобеспечения можно проводить и по КОСГУ 226, 261, 341 и 342, только теперь обновленные увязки с этими подстатьями имеют конкретное назначение, указанное в примечаниях к ним. И если говорить о приобретении материальных запасов для выдачи населению, то получается, что, исходя из предложенных Минфином России увязок и правил, они могут учитываться по КВР 323 по-разному:

- в увязке с КОСГУ 341 и 342 – соответственно только лекарства и молочные смеси для обеспечения льготных категорий граждан. Можно заметить, что такой подход не вполне соответствует неоднократно озвученной Минфином России позиции о применении подстатьи 342 только если питание контингента является обязанностью учреждения и, как следствие, учет таких продуктов ведется в нормах раскладки продуктов исходя из численности и с составлением меню-требования и т.п. Тем не менее, новая редакция Таблицы позволяет применять КОСГУ 342 и в иных, четко оговоренных ситуациях;

- в увязке с КОСГУ 263 – другие матзапасы для социальной помощи населению, в частности, средства реабилитации инвалидов. Здесь же, по-видимому, должны учитываться и наборы для обеспечения населения при ЧС, включающие, к примеру, питьевую воду, продукты питания, средства индивидуальной защиты, спички, сухой спирт и др.

Полагаем, столь заметная позиция Минфина России вскоре будет отражена и в Таблице увязок КВР и КОСГУ на 2021 год – следим за обновлениями Таблицы и планируем расходы на соцобеспечение исходя из действующих рекомендаций финансового ведомства.

Промывка и опрессовка системы отопления косгу в 2021 году

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

20 сентября 2021

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

К какому КВР (244 или 243) и подстатье КОСГУ (225, 226 или 228) в 2021 году следует отнести расходы на проведение визуально-инструментального обследования здания вивария с целью определения необходимости проведения ремонта, а также определения стоимости ремонта и затрат на проектные и изыскательские работы по укрупненным сметным нормативам в рамках одного заключенного договора (в акте стоимость выполненных работ указана одной строкой, на основании результатов обследования подготовлено техническое заключение)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы по договору, предметом которого является проведение визуально-инструментального обследования здания с целью определения необходимости проведения ремонта, а также определения стоимости ремонта и затрат на проектные и изыскательские работы, могут быть отражены по КВР 243 или 244 в зависимости от квалификации ремонтных работ в увязке с подстатьей 225 КОСГУ.

Обоснование вывода:

В целях отнесения расходов на соответствующие коды бюджетной классификации и статьи (подстатьи) КОСГУ организации бюджетной сферы руководствуются положениями Порядков NN 85н и 209н. Отнесение расходов на тот или иной код должно осуществляться исходя из экономического содержания хозяйственной операции (п. 3 Порядка N 209н).

В случае если перечисленные в вопросе работы выполняются в рамках капитального ремонта, то такие расходы относятся на элемент вида расходов бюджета 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», а если в рамках текущего ремонта, то на элемент вида расходов бюджета 244 «Прочая закупка товаров, работ и услуг» (пп. 48.2.4.3, 48.2.4.4 Порядка N 85н, смотрите также письмо Минфина России от 04.05.2017 N 02-05-10/30396).

Обратим внимание, что вопросы отнесения работ к капитальному или текущему ремонту не относятся к компетенции бухгалтерской (финансовой) службы государственного (муниципального) учреждения и окончательно могут быть разрешены только соответствующими техническими специалистами. Соответственно, в ситуации, когда для отражения в учете фактов хозяйственной жизни принципиальное значение имеет характер произведенных работ, ответственному сотруднику бухгалтерии желательно в письменном виде перед осуществлением расходов поставить соответствующие вопросы перед руководителем учреждения и (или) профильным структурным подразделением учреждения. И только после получения заключения о квалификации работ в качестве ремонта (капитального или текущего) должны отражаться в учете факты хозяйственной жизни. Если же описанный выше порядок работы не соблюдается и сотрудники бухгалтерии (финансово-экономической службы) самостоятельно определяют характер строительных работ, то они тем самым, по сути, берут на себя ответственность за возможные последствия такого решения.

Соответственно, в данной ситуации выбор кода видов расходов будет непосредственно зависеть от квалификации ремонтных работ.

Относительно применения соответствующей подстатьи КОСГУ отметим следующее.

Предварительное (визуальное) обследование и детальное (инструментальное) обследование являются этапами полного обследования технического состояния зданий (сооружений) (п. 5.1.7 Межгосударственного стандарта ГОСТ 31937-2011 «Здания и сооружения. Правила обследования и мониторинга технического состояния»).

В соответствии с прямой нормой подп. 10.2.5 п. 10 Порядка N 209н расходы на обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации, относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Таким образом, расходы по договору, предметом которого является проведение визуально-инструментального обследования здания с целью определения необходимости проведения ремонта, а также определения стоимости ремонта и затрат на проектные и изыскательские работы, могут быть отражены по КВР 243 или 244 в зависимости от квалификации ремонтных работ в увязке с подстатьей 225 КОСГУ.

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ДОСТУП К СИСТЕМЕ ГАРАНТ НА 3 ДНЯ!

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Опресовка Систеи Отопления Косгу 2021

Порядок применения классификации операций сектора государственного управления (КОСГУ) по-прежнему утвержден приказом Минфина России от 29.11.2017 № 209н (далее — Приказ № 209н). Однако приказ Минфина от 29.09.2020 № 222н внёс в него множество изменений и поправок.

Промывка и опрессовка системы отопления нормативные акты

С 2021 года для учета отдельных коммунальных расходов применяется новый код вида расходов (КВР) – 247 «Закупка энергетических ресурсов» (вместо КВР 244 «Прочая закупка товаров, работ и услуг»).

Платить просроченную задолженность за электроснабжение, газоснабжение и теплоснабжение в следующем году тоже нужно будет по новому КОСГУ 247.

Поправки в стандарт основ бухучета и отчетности, который утвержден Приказом Минфина России от 31.12.2016 № 256н, связаны с новыми электронными формами.

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Согласно п. 2.2 ВСН система технического обслуживания, ремонта и реконструкции должна обеспечивать нормальное функционирование зданий и объектов в течение всего периода их использования по назначению. Сроки проведения ремонта и обслуживания коммуникаций должны определяться на основе оценки их технического состояния.

Дополнен перечень затрат, которые отражают по подстатье 292 КОСГУ «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах». Теперь по ней также показывают штрафные санкции за прочие нарушения законодательства о налогах, сборах и страховых взносах (т. е. помимо просрочки уплаты).

Положениями Указаний № 65н предусмотрено отнесение расходов на монтажные работы на подстатью КОСГУ 226 «Прочие работы, услуги».

Именно такой вариант переноса входящих остатков в части показателей по счетам бюджетного (бухгалтерского) учета в связи с изменением порядка применения видов расходов бюджетов бюджетной системы РФ был рекомендован в Письме Минфина РФ от 14.03.2016 № 02-07-07/14989 (см. п. 4).

При резервировании средств, подлежащих перераспределению, указывается не детализированный код КОСГУ 200.

Минфин с 2021 года ввёл новую подстатью 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов».

Расходы могут быть отнесены на данную подстатью и в том случае, если в дополнение к обязательствам по вывозу исполнитель берет на себя осуществление действий, направленных на дальнейшую утилизацию размещение, захоронение мусора ТБО.

Активы и обязательства, которые поступают в учреждение от учредителя или других организаций госсектора, учитывают по стоимости, которая указана в передаточных документах. Если имущество переходит от учреждения не в пользу бюджетной сферы (например, продается коммерческой организации), его нужно переоценить до справедливой стоимости.

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

В новой редакции Приказа № 209н Минфин учёл свои требования, разъяснения и комментарии по применению кодов КОСГУ, которые давал ранее.

Вместе с тем, расходы на оплату тепловой энергии, используемой на подогрев воды в целях предоставления коммунальной услуги по горячему водоснабжению из открытых систем теплоснабжения (горячего водоснабжения), могут быть отражены с применением КВР 247.

В новой редакции Приказа № 209н Минфин учёл свои требования, разъяснения и комментарии по применению кодов КОСГУ, которые давал ранее.

Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п.

Бесплатная консультация юриста

Постановлением Правительства от 30.09.2019 номер 1279 установлен порядок формирования планов-графиков и внесения изменений в них. В ЕИС внесены изменения с 05.10.20. проверяется соответствие КБК в плане-графике и контракте. В случае изменения КБК в части КВР на этапе исполнения контракта, требуется расторжение такого контракта и проведение новой закупочной процедуры.

А как быть с контрактом в ЕИС?? При перерегистрации обязательств подтягивается контроль размещенного контракта в ЕИС.

Во избежание порыва трубопровода в ходе проверки контролируют показания манометров. Чтобы обнаружить протечки в многоэтажном доме, спуск воздуха или воды осуществляют при давлении выше рабочего на 30%. Заданную величину отслеживают в течение получаса, если показания остаются стабильными, то опрессовка считается завершенной.

А как быть при оплате горячего водоснабжения с применением двухкомпонентных тарифов, когда учреждение оплачивает потребление горячего водоснабжения, которое состоит из теплоносителя – воды и теплоэнергии для ее подогрева ? Следует ли в этом случае расходы на теплоэнергию для подогрева отражать с применением КВР 247?

В последние месяцы Минфин России разработал ряд вспомогательных таблиц для планирования доходов и расходов на следующий год и плановый период.

Шесть новых КВР с 2021 года

Проводятся ее проверка, промывка, ремонт. Кроме того, в летнее время может осуществляться монтаж системы дымоудаления, если это требуется согласно действующим противопожарным нормам.

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

Или еще проще спросить в комментариях у постоянных читателей, которые ранее сталкивались с таким же вопросом.