Кредит на ремонт дома в сельской местности

С 1 января 2020 года в силу вступило постановление правительства РФ № 696 “Об утверждении государственной программы Российской Федерации «Комплексное развитие сельских территорий» и о внесении изменений в некоторые акты Правительства Российской Федерации”. В нем говорится о предоставлении субсидий на потребительские кредиты сельским жителям. Займы такого рода пойдут на «повышение уровня благоустройства домовладений». Эксперты финансового портала Выберу.ру рассказывают, кому положена льгота, где и на каких условиях выдают деньги и на что конкретно их можно потратить.

Зачем нужны кредиты для сельской местности

По подсчетам главы Минсельхоза Дмитрия Патрушева, 37 миллионов жителей российских сел нуждаются в повышении уровня жизни. К примеру, Росстат выяснил, что доступ к централизованной канализации имеют всего 8% обитателей маленьких деревень, а в среднем показатель по населенным пунктам за городской чертой доходит до 25%. Немногим лучше обстоят дела с газо- и электроснабжением. Отсутствие элементарных благ заставляет людей покидать село. Ежегодно в города из небольших населенных пунктов переезжает порядка 200 000 человек.

В 2019 году правительство обратило внимание на проблему и разработало программу «Комплексное развитие сельских территорий». Ее основные направления – развитие инфраструктуры и улучшение жилищных условий. На это выделено 2,3 трлн рублей.За пять лет предполагаемый объем благоустроенного жилья на селе должен достичь 50%. Льготное кредитование поможет сельчанам провести в дома электричество, воду и газ, а также сделать ремонт (в том числе инженерных систем и кровли). Подобные меры призваны приостановить миграцию в города и сохранить долю сельского населения на уровне 25,3% от общего числа россиян.

Льготная программа кредитования

В рамках программы льготного кредитования для жителей сел действует пониженная ставка – от 1% до 5%. Государство компенсирует банкам недополученную прибыль за счет федерального бюджета.

Установлены ограничения по срокам и сумме кредитования. Договор нельзя заключить более, чем на пять лет. Что касается размера займов, правила отличаются в зависимости от региона страны. С июня 2022 года жители Ленинградской области и дальнего Востока могут рассчитывать на 700 000 рублей (ранее – 300 000 рублей), тогда как всем остальным доступно только 500 000 рублей (ранее – 250 000 рублей). Жители Москвы, Санкт-Петербурга и Московской области в программе не участвуют.

На что можно потратить кредит для жителей села

Потребительский кредит на льготных условиях выдают под определенные цели. Он должен пойти на благоустройство дома, месторасположение которого – сельская местность, иначе льготная ставка не действует. Соответствующие ограничения прописаны в правительственном постановлении. Итак, заемщик вправе направить взятые в банке деньги на:

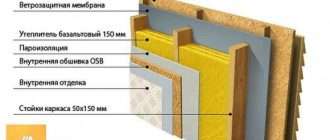

- ремонт жилья, находящегося на сельской территории (в том числе ремонт инженерных систем и кровли);

- проведение в дом электро-, водо- и газоснабжения, канализации, отопления;

- приобретение и последующий монтаж оборудования для электро-, газо- и водоснабжения.

В обоих случаях необходимо заключить договор подряда с организацией, уполномоченной выполнять соответствующие работы. То есть должен быть документ, подтверждающий целевое использование средств. Возможность провести ремонт самостоятельно постановлением не предусмотрена.

Обратите внимание! Соответствующий договор необходимо предоставить в день получения займа. Кредитные средства будут направлены на расчетный счет подрядной организации.

Кто может взять займ по новой программе

Участником программы вправе стать любой совершеннолетний гражданин РФ с пропиской в сельской местности. При этом адрес дома, на благоустройство которого пойдет кредит, может не совпадать с регистрационным.

Справка! К населенным пунктам, в которых доступны льготы, относятся сельские поселения, включая ПГТ, межселенные территории, рабочие поселки и малые города с численностью населения до 30 000 человек.

Единственное ограничение, прописанное в постановлении правительства, касается внутригородских образований Санкт-Петербурга и Москвы, а также муниципальных образований и городских округов Московской области. Жители перечисленных территорий не вправе претендовать на субсидию.

В остальном документ не ставит четких рамок, однако потенциальным заемщикам следует помнить о требованиях, предъявляемых кредиторами. Финансовые организации вправе устанавливать свой регламент, в частности, вводить ограничения по возрасту. Например, Россельхозбанк вводит ценз от 23 лет на момент заключения договора и до 65 лет к окончанию срока его действия. Также потребуется подтвердить свою платежеспособность. Помимо справки с работы можно предоставить запись из похозяйственной книги органа местного самоуправления о ведении личного подсобного хозяйства.

Совет! Посетите официальный сайт кредитора и изучите подробную информацию по программе. Там прописаны требования как к клиентам, так и к организациям-подрядчикам.

Какие банки участвуют в программе сельского кредитования

Отбором банков для участия в программе льготного кредитования занимается Министерство сельского хозяйства России. К претендентам выдвинут ряд требований:

- наличие капитала не менее 10 млрд рублей и опыт выдачи займов в течение 10 лет, либо объемом от 3 млрд рублей. Последнее относится исключительно к Дальневосточному региону;

- срок деятельности – от 5 лет;

- отсутствие неисполненных обязательств и задолженностей перед федеральным бюджетом;

- нельзя быть иностранным юрлицом.

Первым участником данной программы стал Россельхозбанк, что вполне закономерно. Подробные условия представлены на официальном сайте финансовой организации. Вторым свое участие анонсировал Сбербанк. Их предложение еще находится в разработке.

Полного официального списка банков-потенциальных участников программы в открытом доступе нет, поэтому информацию придется искать самостоятельно на сайтах финансовых организаций. Портал Выберу.ру внимательно следит за новостями, касающимися льготного кредитования для жителей села, и дополняет информацию о госпрограмме. У нас вы всегда найдете актуальные и полные сведения о банковских продуктах: мы отбираем лучшие предложения банков с подробным описанием.

Заключение

Программа субсидированного кредитования на ремонт дома в сельской местности дает возможность улучшить жилищные условия с минимальной переплатой. Льготная ставка составляет всего 1−5% против стандартной в 10−12%. Выгода очевидна, но не обошлось и без подводных камней.

Прежде всего четко регламентированы цели кредитования – либо ремонт, либо благоустройство. Причем потенциальному заемщику необходимо предварительно заключить договор подряда на предоставление соответствующих услуг. Без документа субсидии не предоставят. Отделка своими силами исключена. Подрядчик должен быть официально зарегистрирован.

Второй минус – небольшой выбор кредитных организаций-участников программы. На 2020 год их всего две: Сбербанк и Россельхозбанк. В целом, несмотря на некоторые недостатки, программу можно назвать удачной, так как условия получения займов довольно привлекательны. Минсельхоз России планирует продлить программу до 2030 года.

Как получить ипотеку на покупку или строительство частного дома

Практически у всех крупных российских банков существуют ипотечные программы на приобретение готовых коттеджей и таунхаусов, а также на их строительство. Такие программы отличаются от ипотеки на жилье в многоквартирных домах — ставки и первоначальный взнос выше. Также к загородным форматам банки предъявляют более жесткие требования в отличие от традиционного рынка первичного и вторичного жилья.

Тем не менее российские власти регулярно запускают программы помощи поддержки строительства индивидуальных жилых зданий, а банки стали активно развивать свои ипотечные программы, ставки по ним снижаются, а требования для заемщиков смягчаются. В феврале 2019 года президент России Владимир Путин призвал разработать доступные финансовые инструменты для поддержки индивидуального жилищного строительства, а условия по ипотечным программа сделать такими же, как для квартир. Минстрой разработал программу поддержки развития индивидуального жилого строительства и предлагает до 2024 года выделить на нее почти 138 млрд руб. К строительству частных домов также привлекут застройщиков.

В рамках государственной программы поддержки индивидуального жилищного строительства получить кредит проще, чем под строительство дачи в садовом товариществе, где нет коммуникаций. Ставка по ипотеке по этой программе доступна от 8,6% при уплате первоначального взноса от 50%. Минимальный первоначальный взнос — 20%. Однако можно сэкономить еще сильнее с помощью сельской или деревянной ипотеки (если вы подпадаете под их условия), где ставки могут быть ниже 3%.

Рассказываем, какие кредитные программы существуют у банков, в чем сложности получения ипотеки на строительство загородного дома или покупку готового, какие специфические требования предъявляют банкиры к частным домам и какое будущее у индивидуального жилищного строительства (ИЖС) в России в целом.

Содержание:

Частные дома остались без ипотеки

Одним из драйверов развития жилищного строительства в России является индивидуальное домостроение. В последние годы объем ввода частных домов растет: если в 2018 году на такие дома приходилось 42% от общего объема ввода жилья, то в 2019-м уже 46%, или 250–270 тыс. домов средней площадью 140 кв. м. Однако часть этого объема приходится на ранее построенные дома и зарегистрированные по дачной амнистии.

Частные дома также востребованы среди потенциальных покупателей. По опросам ВЦИОМ, 66% россиян предпочли бы жить в индивидуальном доме, а не в многоквартирном. По оценке социологов, спрос на такое жилье оценивается в 3 млн домов на горизонте пяти лет, или 450 млн кв. м.

При этом в России до сих пор отсутствует доступное жилищное кредитование на покупку и строительство индивидуальных домов. По данным Минстроя России, портфель банков от кредитования жилья в целом в ИЖС составляет менее 5%. В ВТБ (второй по объему выдачи ипотеки банк в России) доля загородной недвижимости в общем объеме выдачи незначительна и составляет порядка 1%.

Неликвидная загородка

Ипотечный кредит на загородные участки и дома банки выдают значительно реже, чем на городские форматы. «Банки не хотят обзаводиться неликвидным балластом, который тяжело продать и компенсировать потери в случае, если кредит не будет выплачен, поясняет управляющий директор «Миэль-Сеть офисов недвижимость» Александр Москатов. По оценкам аналитиков, в среднем банки выдают ипотеку на ИЖС по ставкам на 1–3 п.п. выше (9–12%), чем на жилье в многоквартирных домах, и часто то, что банки называют ипотекой на собственный дом, является обычным потребительским кредитом.

Сейчас на загородном рынке отмечается дефицит качественного и доступного предложения домов, потенциально интересных банку как объект залога для ипотеки, считает генеральный директор девелоперской компании VSN Invest Денис Волкович. По его словам, при колоссальном затоваривании на загородном рынке Подмосковья с привлечением ипотеки реально купить не более 5% от всего объема, что делает такой формат неконкурентным по сравнению с квартирами, говорит Волкович. Есть сложности для заемщика, ведь у загородной недвижимости минимальный первоначальный взнос больше, чем у городской, и средняя ставка по загородной ипотеке примерно на 1% выше, добавляет Москатов.

Требования банков для покупки и строительства домов

Банки принимают решение о кредитовании загородного жилья на основе индивидуальных характеристик объекта в зависимости от его физического состояния и капитальности. Требования жесткие, и предпочтительными условиями для одобрения ипотечного кредита станет нахождение земельного участка на территории населенного пункта с разрешенным видом использования под индивидуальное жилищное строительство.

Все документы на дом должны быть в полном порядке, объект — зарегистрирован и иметь статус жилого, все перепланировки и строительство также необходимо зарегистрировать. К дому должны быть подведены коммуникации, желательно центральные. Дом не может превышать трех этажей, быть аварийным или ветхим.

В пресс-службе ВТБ пояснили, что для принятия решения о кредитовании объекта важны многие показатели — материал стен, наличие коммуникаций и их подведение к объекту для постоянного круглогодичного проживания, удаленность от города. При кредитовании такой недвижимости необходимо учитывать особенности этого рынка в рамках месторасположения объекта, так как на нем действуют иные строительные стандарты и высока доля самостоятельных построек, пояснили в пресс-службе кредитной организации.

Для получения жилищного кредита на строительство индивидуального дома, помимо перечисленных выше требований, понадобится предоставить договор подряда со строительной компанией или предварительный договор купли-продажи объекта, заключенный с застройщиком, проект дома, смету строительства и т. п.

Переход на проектное финансирование повлиял на реализацию на первичном рынке таких популярных форматов загородного жилья, как таунхаусы и малоэтажные жилые комплексы. Для получения кредитов на подобные проекты теперь действуют стандартные требования банков, как и при покупке жилья в новостройках.

Какие документы нужны, чтобы получить ипотеку на строительство дома:

- документ, подтверждающий право собственности на земельный участок, на котором будет вестись строительство;

- договор-основание или проект договора на строительства дома и работ по подведению коммуникаций на земельном участке;

- смета строительства со стоимостью материалов и работ, а также смета работ с указанием стоимости по подведению коммуникаций на земельном участке, на котором ведется строительство, и материалов для проведения работ;

- разрешение на строительство.

Для одобрения ипотеки на строительства дома российские банки также предъявляют ряд требований. Недвижимость не должна быть в залоге у другого банка или быть под арестом, участок должен быть размежеван, а границы четко обозначены в документах. Также банк потребует страхование дома в пользу банка на весь срок кредита.

Ипотечные программы для ИЖС

Ипотечные программы для индивидуальных домов есть в Сбербанке, ВТБ, Россельхозбанке, «Дом.РФ» и ряде других банков. Например, в Сбербанке выдают ипотеку как на покупку готового дома, так и на строительство индивидуального и даже дачи. Условия для строительства дома: первоначальный взнос — от 25%, максимальный срок — до 30 лет. Ставка по ипотеке по программе «Строительство дома» колеблется от 8,7% до 11%.

Для оформления ипотеки банк берет в залог кредитуемое или иное жилое помещение, а также земельный участок, на котором находится дом. Строительство жилого дома может производиться как самостоятельно заемщиком, так и по договору подряда со строительной организацией. Также потребуется договор-основание строительства (или его проект) и работ по подведению коммуникаций на земельном участке, смета строительства объекта недвижимости со стоимостью материалов, стоимость подведения коммуникаций, разрешение на строительство либо уведомление о соответствии строительства установленным параметрам и допустимости размещения объекта на земельном участке, пояснили в пресс-службе Сбербанка.

В октябре 2020 года банк «Дом.РФ» улучшил условия по пилотной программе по выдаче ипотеки на ИЖС. Теперь кредитные средства можно направить не только на приобретение участка с одновременным строительством на нем дома, но и на строительство жилого дома на имеющемся в собственности участке. Ипотека доступна по ставке от 8,6% при уплате первоначального взноса от 50% и подтверждении доходов выпиской из Пенсионного фонда России. Срок кредитования составляет до 30 лет. Максимальная сумма ипотеки — 30 млн руб. для Москвы, Московской области, Санкт-Петербурга, Ленинградской области и 10 млн руб. для остальных регионов. Минимальный первоначальный взнос — 20%.

«Дом.РФ» расширил географию возможного местонахождения объекта строительства — теперь он может находиться на расстоянии до 50 км от ближайшего крупного населенного пункта. Также клиенты банка могут получить кредит на строительство дома на землях сельскохозяйственного назначения — ранее кредитные средства направлялись только на возведение недвижимости на землях населенных пунктов.

Для кредитования покупки готовых индивидуальных домов в ВТБ действуют стандартные банковские программы для вторичного рынка. Ставка по кредиту — от 8,4%, срок кредита — до 30 лет, первоначальный взнос — от 10%. Кредитов на строительство загородного жилья в банке нет.

Сельская ипотека

Также в России уже запущена сельская ипотека по беспрецедентно низким ставкам — до 3%. Это программа оказалось очень востребованной среди населения и в правительстве планируется рассмотреть предложение Минсельхоза по расширению данной программы. Она является частью программы «Комплексное развитие сельских территорий». На ее финансирование в 2020 году заложен 1 млрд руб. из федерального бюджета, Минсельхоз России выделил дополнительные средства на реализацию программы льготной сельской ипотеки в объеме 500 млн руб. Согласно планам программы, к 2025 году свои жилищные условия могут улучшить более 200 тыс. семей.

Действие льготной ипотеки распространяется почти на все населенные пункты (кроме городских округов), которые расположены в сельской местности с населением не более 30 тыс. Также программа не распространяется на внутригородские муниципальные образования Москвы и Санкт-Петербурга, муниципальные образования и городские округа Московской области. Оформить сельскую ипотеку можно сроком до 25 лет. Максимальная сумма займа составляет 3 млн руб. и 5 млн руб. для Дальнего Востока и Ленинградской области соответственно. Чтобы стать участником программы, нужно сделать первоначальный взнос не менее 10%. Процентная ставка в Россельхозбанке — от 2,7% годовых.

В рамках сельской ипотеки можно получить кредит на покупку земельного участка и строительство на нем дома, строительство или завершение строительства жилого дома по договору подряда. Главное требование — жилье должно находиться в сельской местности, а также быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением.

Кредиты по данный программе выдают банки:

- Россельхозбанк;

- Сбербанк;

- КБ «Центр-Инвест»;

- «Левобережный»;

- Ак Барс Банк;

- Дальневосточный банк;

- АО «Банк ДОМ.РФ»;

- АКБ «Энергобанк»;

- РНКБ.

Деревянная ипотека

Еще одна программа — льготные кредиты на покупку деревянных домов, которую называют деревянной ипотекой. Программа должна стимулировать деревянное домостроение в России и увеличить производство домокомплектов заводскими методами. Программу перезапустили в прошлом году. Согласно ее условиям, банки будут предоставлять потребительские кредиты по сниженной на 5% ставке. В результате ставка на дома заводского изготовления в среднем составит 10–12%, что приближает ее к уровню ставок по ипотеке. Программа будет действовать до 2021 года включительно, ее бюджет составляет 400 млн руб. ежегодно.

Под программу льготного кредитования подпадают деревянные дома, стены которых выполнены из клееного/цельного бруса или массивных панелей, сформированных из деревянных ламелей, панелей с использованием ОСП или ДСП-плит средней плотности (плит МДФ). К технологиям деревянного домостроения сегодня относят клееный и массивный брус, бревно, каркасные (каркасно-панельные), фахверк-, сип-панели и т. д.

Чтобы качество домокомплекта было высокое, а в программе не участвовали недобросовестные компании, введен ряд ограничений: годовой оборот компании — не менее 200 млн руб., она должна быть аккредитована (подтвердить уровень своей квалификации и качества выполняемых работ). Также компании необходимо заключить договор об участии в программе субсидирования деревянных домов с банком. Таким образом, список компаний, принимающих участие в программе, не строго фиксирован — количество предприятий может колебаться в зависимости от их соответствия данным критериям. В официальном реестре Ассоциации деревянного домостроения перечислены компании, которые проектируют, производят и строят дома из дерева индустриальным способом.

Будущее ипотеки для частных домов

Правительство возлагает надежды на строительство индивидуальных домов, появляются различные льготные госпрограммы, а банки запускают пилотные ипотечные программы. Ипотеки на строительство жилого дома — это большой сегмент жилищного рынка и его доля будет только увеличиваться, отметил заместитель председателя правления Банка «Дом.РФ» Данила Литвинов. В будущем банки отладят и запустят различные кредитные программы на строительства индивидуального жилья.

Особое внимание нужно уделить индивидуальному жилищному строительству, роль которого должна расти, чтобы достичь целевых показателей по обеспечению граждан жильем, подчеркнул председатель партии «Единая Россия», зампред Совбеза РФ Дмитрий Медведев. По его словам, спрос на ИЖС в пятилетней перспективе составляет 3 млн домов, но при текущих темпах строительства эта потребность может быть удовлетворена менее чем на 20 лет.

Согласно нацпроекту «Жилье», к 2024 году в России на ИЖС должно приходиться 33% от ввода жилья, или 40 млн кв. м. Соответствующую программу развития частного домостроения разработал Минстрой. Ранее, в феврале 2019 года, президент России Владимир Путин призвал разработать доступные финансовые инструменты для поддержки индивидуального жилищного строительства.

В программе, разработанной Минстроем, отмечается, что сдерживающим факторов является низкое проникновение ипотечного кредитования на рынок ИЖС, в то время как на рынке новостроек сегодня уже более 50% сделок осуществляется с использованием ипотеки. Целями программы развития ИЖС являются повышение качества и доступности жилья для граждан, создание финансовых инструментов, в том числе кредитных, для поддержки ИЖС, обеспечение объектов строительства ИЖС землей и инфраструктурой и формирование стандартизированного перечня домокомплектов, их поставщиков, стандартизация рынка строительства ИЖС. В Минстрое предлагают формировать территории комплексной застройки и обеспечивать их инженерной и социальной инфраструктурой за счет местных бюджетов.

Кредиты на ремонт квартиры и дома

Если вы хотите оформить кредит на ремонт квартиры, вашему вниманию предлагаются десятки вариантов выдачи ссуды от разных банков страны. Ремонт — классическая цель кредита, деньги на нее можно получить без проблем. Они выдаются как со справками, так и без них.

| Макс. сумма | 7 500 000 Р |

| Ставка | От 4,5% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 1 000 000 Р |

| Ставка | От 11,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 25-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 299 999 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 20-85 лет |

| Решение | 2 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Можно снизить ставку

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | 1-7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-65 лет |

| Решение | 5 минут |

| Макс. сумма | 7 500 000 Р |

| Ставка | От 4,5% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 25-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 1 550 000 Р |

| Ставка | От 6,1% |

| Срок кредита | До 5 лет |

| Мин. сумма | 51 000 руб. |

| Возраст | 23-69 лет |

| Решение | От 5 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 3 минут |

| Макс. сумма | 700 000 Р |

| Ставка | От 5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 15 000 руб. |

| Возраст | 19-75 лет |

| Решение | 2 часа |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | От 10 минут |

| Макс. сумма | 15 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21 — 70 лет |

| Решение | 1-2 дня |

Новости о кредитах

Отзывы о кредитах

Добрый день. Возможно ли взять кредит на обучении по переподготовке. Вуз не государственный, но диплом госрбразца с аккредитацией. И если взнос за обучение уже уплачен, как тогда быть?

Не вздумайте оформлять переплатите бешенные проценты кредитный рейтинг не увеличится а на 4 этапе 100т предлагают под 33%.

Оформила заявку. а на следующий день дочка серьезно сломала ногу на лонгборде. А у меня параллельно кредит, прям горит!! В общем я на разрыве была. Очень понравилось то что в банке максимально лояльно к этому подошли, поняли мое положение и критичность. Показать полностью

Сумма небольшая, 500 тысяч. Но нужна была срочно. Поэтому и выбрал этот банк, что работают быстро, и проценты нормальные. Вся процедура заняла несколько дней, я просто оставил заявку на сайте. Мне ее одобрили примерно через час, а на следующий день приехали лю. Показать полностью

Целевой или нецелевой кредит

На кредитном рынке можно встретить целевые и нецелевые ссуды. Целевые предполагают конкретную цель оформления, в данном случае — не ремонт квартиры. При оформлении такого вида займа клиент может расходовать деньги только на заявленную цель, документально отчитываясь перед банком.

Нецелевой кредит — тот, что выдается гражданину наличными. Он получает деньги и тратит их как угодно и где угодно. Никаких отчетов и чеков. Для многих граждан более удобным будет именно такой вариант, да и предложений о выдаче нецелевых кредитов на рынке гораздо больше. На Бробанк.ру таких предложений предостаточно.

Целевой кредит на ремонт

Обычно о целевом кредитовании идет речь, когда гражданин желает провести какое-то серьезное вмешательство: сделать перепланировку, реконструкцию. Такой вариант ремонта предполагает более высокие затраты, поэтому можно рассмотреть кредитование целевого типа, по нему ставки всегда ниже.

Предложений о целевом кредите на проведение ремонта на рынке не так много, но они есть. Например, можно рассмотреть программу Райффайзенбанка. Преимущества его ссуды:

- выдается без залога и привлечение поручителей;

- банк предоставляет отсрочку первого платежа на 2 месяца;

- есть ряд партнеров, чья деятельность связана с ремонтом и строительством, заемщик получит скидки на их товары и услуги до 50%;

- сумма кредита может достигать 2000000 рублей. Чем больше сумма, тем ниже ставка;

- процентная ставка при подключении к программе страхования — 10,99-12,99%. Без страховки — 14,99-16,99% годовых.

Полученные средства можно расходовать только на цели, связанные с ремонтом. Это создание дизайн-проекта, строительно-монтажные работы, покупка стройматериалов, отделочных материалов, оборудования, мебели, техники. Расходы должны подтверждаться документально.

Нецелевой кредит на ремонт дома

Многие граждане предпочитают именно такой метод, потому что он предполагает наличие свободы действий. Заемщик получает деньги и расходует их как угодно без предоставления банку отчета. Никаких чеков, договоров и квитанций. Можно где угодно покупать материалы и привлекать кого угодно для строительства.

Особенности нецелевой программы:

- можно взять кредит на ремонт квартиры в любом банке, который предлагает выдачу наличного кредита;

- можно оформить как со справками, так и без них;

- свободное распоряжение деньгами, не обязательно их все тратить именно на ремонт;

- ставки по таким программам выше, чем по целевым.

При оформлении кредита вас обязательно спросят, на какие цели вы берете деньги. Так и говорите, что на ремонт. Это нормальная для банка цель, при благополучных анкетных данных ссуда будет выдана без проблем.

Даже если вы указали цель «ремонт», это ни к чему не обязывает, можете расходовать деньги и на другие цели.

Оформление кредита без справок

Если вы не можете предоставить документальное подтверждение уровня доходов, выбирайте для оформления такие упрощенные программы нецелевого типа. В этом случае взять кредит на ремонт можно быстро, буквально в течение дня. Но есть особенности, которые следует учесть:

- сумма выдачи по упрощенным кредитным программам всегда небольшая. Хорошо, если вам удастся получить больше 100000 рублей, обычно выдают меньше. Так что, какой-то грандиозный ремонт не провести;

- повышенная процентная ставка. Документов о доходах нет, приходится верить заемщику на слово, поэтому и ставка окажется существенно выше, на уровне 22-25% годовых и выше.

Банков, в которых можно оформить кредит для ремонта без справок, на рынке предостаточно. Например, вы можете рассмотреть предложения следующих организаций:

- Этот банк славится тем, что выдает кредиты чуть ли не всем подряд. Кроме паспорта для рассмотрения заявки ему ничего не нужно. Банк пишет, что устанавливает ставки от 18,9% годовых, но если посмотреть тарифы, то видно, что они могут достигать и 26%. Предложение доступно и пенсионерам, УБРиР кредитует граждан до 75 лет. Предельная сумма — 200000 рублей. Справки с работы не входят в перечень обязательных документов. Но их отсутствие провоцирует назначение более высоких ставок. Хоум выдает в долг до 1000000 рублей, но без справок лучше изначально не рассчитывать на получение больше 100-150 тысяч рублей. Тоже кредитуют на простых условиях и готов выдавать средства гражданам до 85 лет. Он обещает выдать без справок сумму до 299000 рублей. Этот кредит можно оформить как целевой не ремонт, тогда ставка составит 19,9% годовых. Если взять ссуду как нецелевую, тогда ставка увеличится до 29,9% годовых.

Если занести кредит на ремонт квартиры в калькулятор, то он может показать меньшую переплату, чем она окажется на самом деле. Дело в том, что в собственные калькуляторы банков запрограммированы минимальные ставки по программе, а без справок по факту процент устанавливается больше. Например, система сделает расчет по 15%, а по факту вам одобрят под 25%.

Лучше делать расчеты на универсальных калькуляторах, найденных в сети. Предварительно изучите точные тарифы выбранного банка. Если он указывает на диапазон ставок, при оформлении без справок учитывайте максимальное значение.

По упрощенным программам кредит на ремонт квартиры можно получить за 1 день.

Оформление нецелевого кредита со справками

Идеальный вариант. Вы и ссуду потратите как захотите, и ставка при этом будет установлена оптимальная. Кредит на ремонт квартиры можно получить под 15-20% годовых.

В качестве справки подойдет стандартная 2НФДЛ либо справка по форме банка. Многие кредиторы просят приложить к ней копию трудовой, заверенную работодателем. При рассмотрении такого варианта можете обратить внимание на предложения следующих компаний:

- Если клиент зарплатный, он получит деньги за день и на самых лучших условиях, ставки будут начинаться от 12,9%. Все остальные клиенты получают здесь ссуду под 13,9-19,9%. При сумме больше 300000 рублей ставка будет меньше. В кредит может уйти сумма до 3000000 рублей. Этот банк предлагает одни из самых лучших условий по кредитам наличными на рынке. Если клиент соглашается на подключение к страхованию, ставка для него составит всего 9,8% годовых. В ином случае повысится на 5-6%. Сумма выдачи — до 3000000 рублей, предельный срок выше стандартного — 7 лет (обычно банки выдают на 5 лет). Может выдать кредит гражданину до 70 лет. Здесь можно оформить кредит на ремонт без справок, но ставка составит 23% годовых. Со справками — 10,9-20,5%. Программа доступна простым заемщикам и индивидуальным предпринимателям.

Заявки на выдачу кредитов с расширенным пакетом документов рассматриваются несколько дольше, решение может прийти за 2-3 дня. Процесс будет более быстрым, если направить запрос в банк через интернет.

Ирина Русанова Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://www.vbr.ru/banki/help/credity/kredit-na-remont-doma-v-selskoj-mestnosti/

Источник https://realty.rbc.ru/news/5e4bd3f19a7947af37cd6231

Источник https://brobank.ru/kredity-na-remont-kvartiry/