Анализ рынка строительно-отделочных материалов в 2020 году: влияние кризиса и тенденции развития

Потребление строительно-отделочных материалов в основном зависит от состояния отрасли жилищного строительства, а также от покупательной способности населения (реальные доходы, социальные программы: снижение ипотечных ставок, социальное жилье, изменения в материнском капитале, реновация жилищного фонда, инфраструктурные проекты).

В начале кризиса, вызванного распространением вируса COVID-19, спрос на товары для ремонта заметно увеличился в связи с ростом курсов валют и объявлением нерабочих дней в апреле. Дальнейшая динамика рынка будет определяться темпами снятия введенных ограничений и восстановления экономики, а также возможностями производителей по налаживанию экспортных поставок. По результатам проведенного исследования аналитики предлагают прогнозные сценарии развития отрасли строительно-отделочных материалов в четырех ее сегментах.

Содержание

Как рынок реагировал на предыдущие кризисы

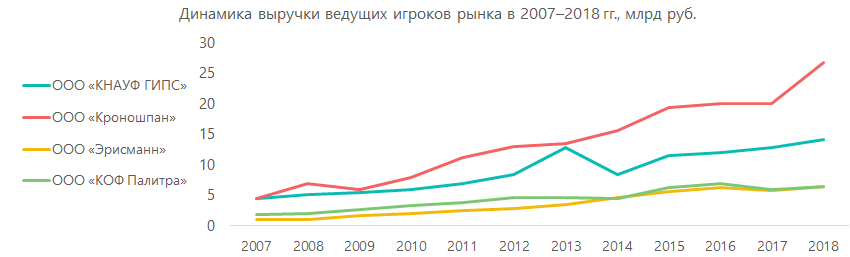

Несмотря на череду банкротств строительных компаний в 2008 и особенно в 2015-2016 гг. (по итогам 2015 года число банкротств застройщиков выросло до 2700), основные игроки рынка строительно-отделочных материалов в периоды прошлых экономических кризисов демонстрировали положительную динамику.

Аналитики объясняют это тем, что крупные компании имеют больше возможностей для поддержки бизнеса в условиях экономической нестабильности: им проще привлекать заемные средства и выстраивать прямые отношения с торговыми сетями и крупными застройщиками, так как они обладают достаточным залоговым обеспечением, хорошей репутацией и мощной производственной базой. В периоды падения рынка его лидеры используют имеющийся запас прочности для вытеснения более слабых конкурентов и увеличения своей доли.

Дополнительную поддержку производителям в кризисные годы оказывало государство, которое стимулировало развитие строительного сектора, а следовательно и всех предприятий — поставщиков стройматериалов, через финансирование проектов посредством прямого госзаказа. Например, объем ввода жилых домов в 2015 г. не только не уменьшился, но и показал рост в 1,3% до 85,3 млн кв. м. В последующие годы объемы строительства были также выше, чем в докризисный период.

Кроме того, именно в эти периоды на рынке происходили структурные изменения. С 2008 года начался рост крупных торговых сетей, которые постепенно отбирают покупателей у строительных рынков, а застройщики стали предлагать квартиры с готовой отделкой, т. е. сформировался новый канал реализации строительно-отделочных материалов. В 2015 году был запущен процесс импортозамещения, увеличилась доля российских товаров, крупные ретейлеры выпустили на рынок собственные торговые марки и перешли к их активному продвижению.

Текущая ситуация и основные тренды на рынке строительно-отделочных материалов

Пандемия коронавируса и экономический кризис, безусловно, оказывают значительное влияние на рынок. С одной стороны, продолжающееся падение доходов населения вызывает снижение спроса на строительно-отделочные материалы и его смещение в более дешевые сегменты. С другой стороны, в условиях резкого роста курсов валют в конце первого квартала 2020 года было заметно значительное оживление, т. к. потребители активизировали закупки, опасаясь грядущего подорожания. Период нерабочих дней многие использовали для проведения ремонта, на который раньше у них не хватало времени.

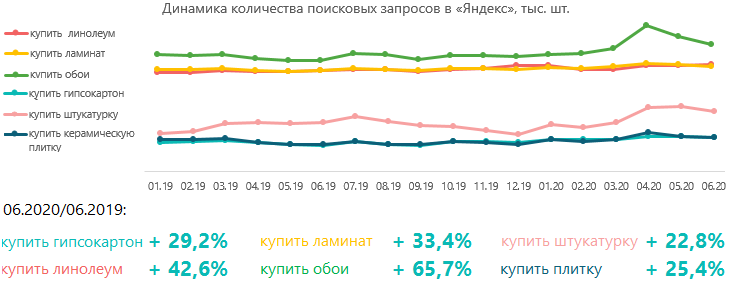

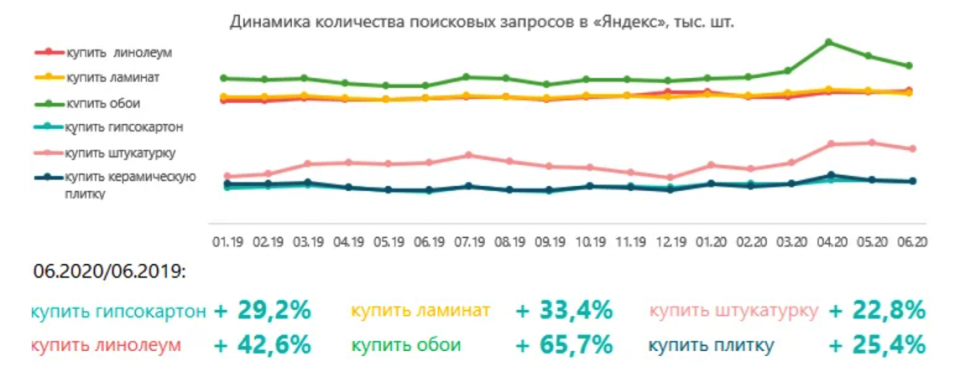

Анализ статистики поисковых запросов «Яндекса» подтверждает, что интерес потребителей к покупке строительно-отделочных материалов с начала 2020 года вырос по отношению к аналогичному периоду прошлого года. По данным сервиса Wordstat, наибольший рост количества запросов был зафиксирован в отношении штукатурки и обоев именно в период нерабочих дней — в апреле.

Среди других трендов аналитики выделяют:

- увеличение средней площади частных домов (ипотека здесь практически не используется, население строит дома за свой счет) и одновременное снижение средней площади квартир, а также расширение предложения студий;

- рост доли квартир с отделкой и возможное введение критериев классификации стандартного жилья (в ближайшее время стандартным можно будет называть только то жилье, которое включает определенный комплекс отделочных работ). При этом 90% людей, купивших квартиры с отделкой, переделывают ремонт частично или полностью;

- расширение программы реновации жилья в регионы;

- повышение требований покупателей жилья и потребителей строительной продукции, вызывающее появление материалов с улучшенными характеристиками, что способствует развитию экспорта;

- ужесточение конкуренции среди торговых сетей, работающих в сегменте строительно-отделочных материалов. Консолидация и ослабление позиций региональных сетей на рынке DIY продолжается. Лидер рынка «Леруа Мерлен» уничтожает noname-магазины формата «у дома» и увеличивает свою долю;

- ухудшение условий ведения бизнеса. За последние 8 лет средний срок оборачиваемости дебиторской задолженности увеличился с 40 до 55 дней. Кроме того, снизилась маржинальность бизнеса из-за роста ставки НДС до 20%, повышения стоимости сырья и компонентов и увеличения затрат на логистику.

Новые экономические условия заметно изменили один из каналов продаж строительно-отделочных материалов — торговые сети на рынке DIY. Выиграли компании, которые до кризиса активно развивали онлайн-продажи и делали ставку на омниканальность, что позволило им оперативно отреагировать на сложившуюся ситуацию, повысить скорость доставки и значительно увеличить свой оборот. Некоторые производители, заметив эту тенденцию, задумались об увеличении доли продаж через этот канал.

Посмотрите на выполненные агентством исследования рынка строительных материалов

Прогноз развития рынка в разных сегментах

В рамках исследования подробно изучались 4 сегмента рынка строительно-отделочных материалов. По каждому из них были разработаны 3 прогнозных сценария развития.

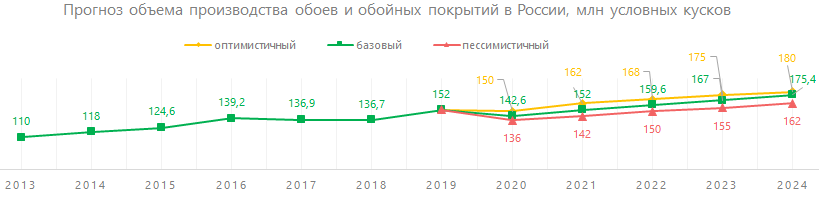

Обои и обойные покрытия

В последние годы в этом сегменте в России происходило активное импортозамещение. Сильное ослабление рубля в 2014–2016 гг. ограничило доступность импортных обоев и обойных покрытий.

Ухудшение российско-украинских отношений вызвало снижение объема поставок обоев крупнейшими украинскими компаниями. В результате у российских производителей появилась возможность для замещения части импорта.

Дополнительным фактором поддержки производства стало увеличение экспорта обоев и обойных покрытий почти в 2 раза (на 35 млн условных кусков) за 2015–2019 гг. Тренд на сокращение импорта и увеличение экспорта сохранится в ближайшие годы. В случае полного запрета ввоза обоев с Украины, развития экспортных поставок и увеличения процента сдачи жилья с чистовой отделкой возможно развитие рынка по оптимистичному сценарию. После небольшого спада в 2020 г. можно рассчитывать на рост производства с CAGR 4–8%.

Негативный сценарий может осуществиться в случае дальнейшего падении покупательной способности населения, ухудшения экономической обстановки, а также сокращения строительства в связи с переходом на продажу через эскроу-счета, если строительные компании не найдут выхода из сложившейся ситуации. В этом случае рынок продемонстрирует больший спад, а выход на прежние показатели будет более сложным и долгим.

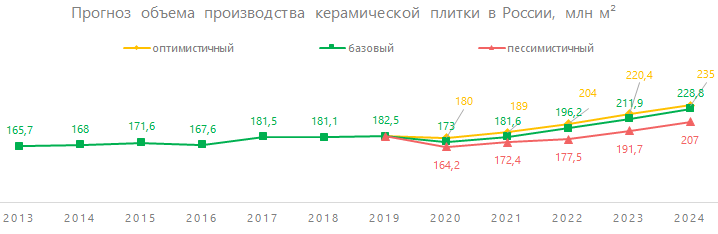

Керамическая плитка

Процент потребления материала эконом- и средне-низкого ценового сегмента растет, доля высокого и премиального сегментов продолжает уменьшаться. При этом на российский рынок в последние годы активно выходят индийские компании, применяющие стратегию демпинга. Российские производители опасаются снижения цен на керамическую плитку в форматах 60х60 60х120 мм.

Снижение объемов потребления связано с отсутствием роста реальных доходов и высокой закредитованностью населения на фоне резкого сокращения объема сбережений. При дальнейшем ухудшении экономической ситуации в стране возможно развитие рынка по пессимистичному сценарию со спадом производства до уровня 2013 г.

Оптимистичный сценарий возможен в случае, если профицит государственного бюджета будет способствовать развитию социальных программ, которые помогут удержать рынок (снижение ипотечных ставок, социальное жилье, изменения в материнском капитале, реновация жилищного фонда, инфраструктурные проекты, введение критериев классификации стандартного жилья).

Напольные покрытия

По оценкам экспертов, в 2019–2024 гг. структура производства напольных покрытий по видам в сравнении с 2018 г. изменится незначительно. В 2024 г. на напольную керамическую плитку придется 38%, на ламинат — 29%, на линолеум — 27%, на щитовой паркет — 6%.

Многие ведущие зарубежные производители строят заводы на территории России. Это связано с более низкой стоимостью рабочей силы и ресурсов, особенно в условиях слабого рубля, а также с минимизацией логистических затрат.

Сценарии развития сегмента напольных покрытий рассчитывались исходя из следующих условий:

- Оптимистичный сценарий развития этого сегмента рынка (рост на 20% к 2022 году) возможен при условии введения государственных программ поддержки, способных повлиять на доступность жилья, запуска новых производственных мощностей и реализации других факторов, способствующих развитию отрасли.

- При ухудшении экономической ситуации в стране (снижении покупательной способности населения, падении ВВП и других показателей ниже прогнозируемого уровня) возможна реализация пессимистичного сценария — падение на 5% в 2020 г. и выход на докризисный уровень в следующем году.

- Базовый сценарий предполагает рост на 4-5% в год, по аналогии с динамикой рынка в предыдущие кризисы.

Лакокрасочные материалы

В последние пять лет наблюдается положительная динамика российского рынка: выпуск инновационных ЛКМ увеличился в 20 раз, производство «органики» выросло на 5%, водно-дисперсионных покрытий — на 8%.

Продолжается рост российского рынка индустриальных покрытий, при этом наблюдается снижение выпуска декоративных покрытий. Растет рентабельность предприятий (в середине 2020 года в среднем по отрасли она составила 14,5%).

Прогнозные сценарии развития сегмента ЛКМ построены при тех же предположениях, что и для сегмента напольных покрытий.

Александр специализируется на проектах по маркетинговым исследованиям, бизнес-планам и стратегическому консалтингу.

Обзоры по теме «Строительство и недвижимость»

Основные тенденции рынка, отмечаемые аналитиками, — замедление темпов роста и дефицит качественного предложения. При этом события 2022 года и последовавшая за ними турбулентность в большинстве отраслей экономики существенно изменили тренды, появившиеся за время пандемии и самоизоляции. Период бурного развития закончился, а спрос на загородном рынке смещается в сторону покупки именно земельных участков, а не готовых домов.

Обзор строительного рынка России от маркетингового агентства MegaResearch. Исследование проведено на основе изучения доступной вторичной информации, по которой можно получить достоверные сведения о текущем состоянии рынка.

Анализ рынка строительных металлоизделий: спрос растет вслед за восстановлением основных сегментов потребления

Воздуховоды и металлические изделия для систем водостока в основном востребованы при проведении капитального ремонта зданий, а также в коммерческом и жилищном строительстве. После определенного спада в период первой волны пандемии строительная отрасль начала восстанавливаться, соответственно, увеличиваются и объемы потребления металлоизделий.

Анализ рынка алюминиевых композитных панелей в Республике Корея: есть предпосылки для роста потребностей в импорте

Основные потребители алюминиевых композитных панелей (АКП) в Корее — строительные предприятия, использующие этот материал для отделки крупных торговых и коммерческих объектов, и компании, занимающиеся наружной рекламой. Оба этих сегмента показывают стабильный рост, который, по мнению экспертов, продолжится и в предстоящие годы.

Анализ рынка виниловых напольных покрытий: себестоимость производства растет, а платежеспособный спрос снижается

Продолжающееся падение доходов населения может привести к существенному замедлению рынка, который в последние годы показывал хорошую динамику. Многие эксперты считают, что темпы роста потребления ламината в России могут упасть до 2-3% в год.

Исследование рынка стекломагниевых листов: отрицательная динамика маловероятна, но темпы роста снизятся

Собственное производство СМЛ в России появилось около 10 лет назад. До этого в строительстве использовались импортные панели из Китая, в основном невысокого качества, что значительно сдерживало применение данного материала. Сейчас отечественные предприятия освоили выпуск продукции бизнес- и премиум-класса, кроме того, начались поставки европейской продукции высочайшего уровня качества.

Анализ российского рынка полимерных кровельных мембран: в ближайшие 10–15 лет есть потенциал для 4-кратного роста

По продолжительности использования полимерных мембран для обустройства кровли Россия отстает от Европы примерно на 30 лет, по доле этого материала в структуре рулонных кровельных покрытий — в 4 раза.

Исследование рынка нерудных строительных материалов: темпы восстановления зависят от финансирования федеральных целевых программ

Многие компании — поставщики нерудных стройматериалов задействованы в реализации первостепенных государственных проектов, поэтому устойчивость этого рынка к кризисам можно оценить как довольно высокую.

Строительство — это одна из ключевых отраслей промышленности России. По данным Росстата, объем строительных работ в 2019 году увеличился по отношению к показателям 2015 г. на 30% и составил 9.1 трлн рублей. Однако, судя по имеющимся на июнь 2020 года данным, новый кризис остановит этот рост, причем падение рынок покажет уже по итогам второго квартала. Дальнейшая динамика будет зависеть от размеров государственной поддержки, которая, как показывает анализ деятельности ведущих строительных компаний в 2008–2018 гг., для отрасли крайне важна.

Рынок объектов ландшафтной архитектуры в Москве (детские игровые площадки и малые архитектурные формы) развивается преимущественно за счет государственных программ по благоустройству

Несмотря на определенное восстановление спроса со стороны частных потребителей, основной объем заказов на детские площадки и элементы малых архитектурных форм создается в сегменте B2B — организациями, выполняющими работы по благоустройству и озеленению городских территорий, в том числе и по заказу правительства Москвы. Поэтому аналитики оценивают перспективы развития этих рынков по-разному, связывая это с различной стадией выполнения соответствующих программ.

В 2015–2016 годах спрос на загородные малоэтажные дома заметно упал, при этом многие проекты, находившиеся в стадии строительства, были законсервированы. Сейчас рынок постепенно восстанавливается и переходит к более цивилизованным формам. Аналитики отмечают рост спроса на небольшие дома площадью до 100 м2 в загородных поселках с развитой инфраструктурой и тенденцию к росту цен на индивидуальное жилье после 2020 года.

По данным комплекса градостроительной политики и строительства Москвы, в городе ежегодно строится более 100 км новых дорог, при этом по обеспеченности транспортными артериями столица все равно заметно отстает от других мировых мегаполисов. В центральной части города дороги занимают 8% от всей доступной площади, к окраинам их доля падает до 2-3%. В Европе нормальным считается показатель в 15–20%.

Исследования по теме «Недвижимость, строительство и архитектура»

Укажите свой телефон в форме ниже и мы свяжемся с Вами в максимально короткий срок

Для оформления подписки введите, пожалуйста, свой адрес электронной почты в форме ниже

- скидки на услуги Агентства MR до 30%

- сокращённые сроки работ

- свободный доступ к готовым исследованиям по теме вашего бизнеса

- история заказов

- экспертная помощь аналитиков Агентства MR

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую Пользователь может сообщить во время использования сайта, а именно: Имя, Фамилию, Телефон, E-mail, название Организации. Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих, распространяется на все лица.

Использование Сайта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Сайт

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно заполнении форм обратной связи, включая персональные данные пользователя.

Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP — адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.2. Настоящая Политика применима только к Сайт . Сайт не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах

Сайт, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Сайт в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако

Сайт исходит из того, что пользователь предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Сайт собирает и хранит только те персональные данные, которые необходимы для предоставления и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя

Сайт может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Сайт

2.2.2. Предоставление пользователю персонализированных услуг;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества, удобства их использования, разработка услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Сайт хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц.

При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Сайт вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Сайт или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Сайт.

3.4. При обработке персональных данных пользователей Сайт руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию и ли её часть, а также параметры её конфиденциальности.

5. Меры, применяемые для защиты персональной информации пользователей

Сайт принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Сайт имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Сайт, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

Копирование материалов запрещено, при согласованном использовании материалов сайта необходима ссылка на ресурс. Вся информация на сайте носит исключительно информационный характер и не является публичной офертой.

Анализ строительной индустрии в сравнении с другими регионами

Строительство — одна из важнейших отраслей экономики. Его состояние во многом определяет уровень развития общества и его производительных сил. Строительная отрасль призвана осуществлять обновление на современной технической базе производственных фондов, развитие, благоустройство социальной сферы, реконструкцию, модернизацию, техническое перевооружение производства материальных благ.

Все это определяет важность этой отрасли и необходимость поддерживать состояние на должном уровне. Хорошее состояние строительной отрасли благоприятно сказывается на экономике и развитии Российской Федерации, обеспечивая приток финансовых ресурсов в регион.

В настоящее время в условиях кризиса строительный рынок переходит к жесткой и взаимозависимой системе производственных, экономических, экономических отношений. Кризисное состояние экономики полностью отразилось на состоянии предприятий строительной отрасли, где произошло сокращение инвестиций в условиях прогрессирующего старения и износа основных фондов.

Ухудшение финансового положения предприятий региона во многом обусловлено объективными факторами. Таким образом, высокая инфляция привела к тому, что процентная ставка по кредиту намного превысила прогнозируемую доходность большинства проектов. Это сделало недоступными среднесрочные и тем более долгосрочные кредиты. Высокий уровень налогов, введение предоплаты за продукцию строительной отрасли, взаимная задолженность предприятий по платежам — все это затрудняло нормальную хозяйственную деятельность предприятий строительной отрасли региона.

На рынке строительных услуг, как и на любом другом конкурентном рынке, установление равновесной цены происходит под влиянием спроса и предложения. Эффективность любой фирмы зависит от типа рынка, на котором ей приходится продавать свою продукцию. Это относится к различиям между рынками не по характеру продаваемых товаров, а по преобладающим условиям конкуренции при их продаже.

Все это определяет актуальность выбранной темы. В России проблемой, рассмотренной в диссертации, занимаются следующие экономисты: Есипов В.Е., Тарануха Ю.В., Авдашева С.Б., Степанов И.С., Бондарь А.М. Среди зарубежных экономистов выделяются Ф. Шерер, Д. Росс, Дж. Тироль и другие.

Теоретические и методологические аспекты исследования структуры рынка

Экономическая сущность и классификация рынков

Для нашего теоретического исследования структуры рынка, необходимо раскрыть понятие рынка.

Понятие «рынок» по мере развития общественного производства и обращения неоднократно менялось и по-разному трактовалось. Эта категория является весьма сложной и многогранной.

В зарубежной и отечественной литературе даются самые различные определения сущности рынка. Рассмотрим трактовки понятие «рынок» данные зарубежными авторами. Так, рынок рассматривают как совокупность товарного обмена или представляют как обмен, организованный по законам товарного производства и обращения.

Рынок существует в совершенно конкретных социально-экономических условиях и зависит от института собственности. Он играет важную роль в системе общественного производства во всех его фазах: производстве, распределении, обмене и потреблении.

Первоначально рынок рассматривался как базар, место розничной торговли, рыночная площадь. Это самое упрощенное, узкое понимание рынка. Объясняется оно тем, что рынок появился ещё в период разложения первобытного общества, когда обмен между общинами только становился более или менее регулярным, приобретал форму товарного обмена, который осуществлялся в определенном месте и определенное время. Такое понимание рынка сохранилось и до наших времен как одно из значений слова.

По мере углубления общественного разделения труда и развития товарного производства понятие «рынок» приобретает все более сложное толкование, которое находит отражение в мировой экономической литературе. Так, французский экономист – математик О.Курно считает, что под термином «рынок» следует понимать не какую-нибудь рыночную площадь, а в целом всякий район, где отношения покупателей и продавцов свободны, цены легко и быстро выравниваются.

С дальнейшим развитием товарного обмена, появлением денег, товарно – денежных отношений возникает возможность разрыва купли – продажи во времени и пространстве, и характеристика рынка только как места торговли уже не отражает реальность, ибо формируется новая структура общественного производства – сфера обращения, которая характеризуется обособлением материальных и трудовых ресурсов, затрат труда с целью выполнения определенных специфических для обращения функций.

Если рассматривать рынок со стороны субъектов рыночных отношений, то появляются новые определения рынка как совокупность покупателей (Ф.Котлер) или всякой группы людей, вступающих в тесные деловые отношения и заключающих крупные сделки по поводу любого товара (А.Маршалл).

С появлением товара рабочая сила рынок приобретает всеобщий характер, он все более проникает в само производство: покупка не только средств производства, но и рабочей силы становится условием производства.

Рассмотрим трактовку понятия «рынок» данное российскими исследователями. Воспроизводственный аспект характеристики рынка весьма важен. Понятие «рынок» расширяется до понимания его как элемента воспроизводства совокупного общественного продукта, как формы реализации, движения основных составных частей этого продукта. В результате появляется определение рынка как совокупности «экономических отношений, с помощью которых осуществляется обращение общественного продукта в товарно – денежной форме» Яковец Ю. В российской экономической учебной литературе наибольшее распространение получило определение рынка как системы экономических отношений продавцов и покупателей в работах Машина М.В. Б.А. Райзберга.

А. В. Орлов пишет, что рынок – это сложнейшая система взаимоотношений производителей и потребителей, продавцов и покупателей, их хозяйственных связей, включая прямые многозвенные контакты с участием посредников.

Рынок рассматривают также как систему или тип хозяйственных связей между субъектами хозяйствования Нуреев Р.М.

Сущность рынка наиболее полно проявляется в его функциях. Рассмотрим ниже пять важнейших функций.

Первая функция — саморегулирования товарного производства. Она проявляется в том, что при росте спроса на товар производители расширяют масштабы своего производства и повышают цены. В результате производство начинает сокращаться.

Вторая функция — стимулирующая заключается в том, что при понижении цен производители сокращают производство, одновременно изыскивают возможности снижения издержек путем внедрения новой техники, технологии, совершенствования организации труда. Рынок устанавливает, какие условия производства являются общественно необходимыми, стимулирует снижение издержек и рост производительности труда и технического уровня производства, определяя, таким образом, как будут производиться товары, с помощью каких ресурсов и какой технологии.

Третья функция — установление общественной значимости произведенного продукта и затрат труда, может действовать в условиях бездефицитного производства (когда покупатель имеет выбор, отсутствия монопольного положения в производстве, наличия нескольких производителей и состязательности между ними).

Четвертая функция — регулирующая функция заключается в том, что с помощью рынка устанавливаются основные микро- и макропропорции в экономике, в производстве и обмене. В условиях товарного хозяйства рынок является регулятором общественного производства. Через рынок происходит стихийное приспособление структуры производства товаров к объему и структуре общественных потребностей, распределение факторов производства между различными отраслями, т.е. решается вопрос, что и в каком количестве производить. Наконец, рынок решает проблему, для кого производятся товары, каким образом должен распределяться национальный доход между различными слоями населения, обладающими разными доходами, разной квалификацией.

Пятая функция — демократизации хозяйственной жизни, реализации принципов самоуправления. С помощью рыночных рычагов воздействия происходит освобождение общественного производства от экономических нежизнеспособных его элементов, и за счет этого осуществляется дифференциация товаропроизводителей.

По первому критерию по экономическому назначению объектов рыночных отношений делятся на следующие виды:

- рынки благ и услуг;

- рынки средств производства;

- рынки рабочей силы;

- рынки научно-технических разработок;

- рынки ценных бумаг.

Рынки интеллектуального продукта — инновации, изобретения, информационные услуги, произведения литературы и искусства.

Рынки рабочей силы. Они представляют собой экономическую форму движения трудовых ресурсов, при которой рабочая сила мигрирует в соответствии с. законами рыночной экономики.

По второму критерию по товарным группам рынки можно классифицировать:

- рынки товаров производственного назначения;

- товаров народного потребления; продовольственных товаров;

- рынки сырья и материалов.

Третий критерий видов рынков по пространственному признаку представляет собой:

- местный рынок;

- региональный рынок;

- национальный рынок;

- мировой рынок.

Четвертый критерий по видим субъектов рыночных отношений рынки могут подразделяться на:

- рынки оптовой торговли, в качестве покупателей и продавцов выступают предприятия и организации;

- рынки розничной торговли, когда покупателями выступают отдельные граждане;

- рынки государственных закупок сельхозпродукции, когда покупателем выступает государство, а продавцами — непосредственные производители сельскохозяйственной продукции: колхозы, совхозы, фермеры, агрокомплексы и т. д.

Рассмотрим более подробно рынки оптовой торговли. Оптовая торговля существует в двух видах. Первый вид — установление прямых связей между поставщиками и потребителями. Этот вид обычно используется при устойчивой кооперации труда (текстильные и швейные комбинаты, автомобильные и шинные предприятия). При таких связях договор становится исходным пунктом и активным рычагом формирования рынка. Второй вид оптовой торговли — коммерческие центры, биржи. Этот вид применяется, когда продукция поставщика используется многочисленными мелкими потребителями. Переход к оптовой торговле возможен при определенных экономических и социальных предпосылках: обоснованной системе цен, учитывающей ее отношение спроса и предложения: создании развитой инфраструктуры рынка (складские помещения, базы, транспортное обслуживание).

По пятому критерию видов рынка — с учетом соблюдения законности рынки делятся на:

- легальные или официальные;

- нелегальные или «теневые», «черные».

По шестому критерию — по степени конкуренции различают следующие виды рынков:

- совершенная конкуренция;

- монополистическая конкуренция;

- олигополия;

- монополия.

Рассмотрим виды рынков по шестому критерию подробнее.

Совершенная конкуренция — экономическая модель, идеализированное состояние рынка, когда отдельные покупатели и продавцы не могут влиять на цену, но формируют её своим вкладом спроса и предложения. Другими словами это такой тип рыночной структуры, где рыночное поведение продавцов и покупателей заключается в приспособлении к равновесному состоянию рыночных условий.

Монополистическая конкуренция — напоминает совершенную конкуренцию тем, что тоже предполагает наличие множества мелких фирм, а также легкость входа и выхода. Однако продукция различных фирм дифференцирована, то есть это рыночная структура, состоящая из множества мелких фирм, выпускающих неоднородную продукцию и характеризующаяся свободным входом и выходом фирм. Каждая фирма имеет некоторую возможность влиять на цену, по которой продает свои товары.

Олигополия — рыночная структура, для которой характерно производство одинаковых или сходных товаров небольшим числом крупных конкурирующих фирм. При этом каждая фирма может оказывать существенное влияние на цены, по которым продаются её товары. Частный случай олигополии — дуополия (два продавца). Рыночная структура с несколькими покупателями называется олигопсонией.

Монополия образовано на основе двух греческих слов: «монос» — один и «полео» — продаю и означает, ситуацию, когда на рынке есть только один продавец товара или услуги. Это рынок, на котором единственная фирма осуществляет реализацию всего продукта, не имеющего субститутов. Субститут (латинское слово «substitutus» — подставленный) — заменитель или новый промышленный продукт, заменяющий существующий.

Таким образом в результате теоретического исследования понятия рынка, мы считаем, что под рынком стоит понимать формы товарного и товарно – денежного обмена (обращения). Мы выделяем пять основных: саморегулирующая, стимулирующая, функция установления общественной значимости, регулирующая и функция демократизации хозяйственной жизни. Существует множество видов классификации рынков, мы выделяем классификацию по следующим критериям: по экономическому назначению, по товарным группам, по географическому признаку, по степени ограничения конкуренции, по субъектам рыночных отношений с учетом соблюдения законности.

Факторы структуры рынка строительных услуг

Рассмотрим факторы определяющие структуру рынка. Рынок имеет сложную структуру и охватывает своим влиянием все сферы экономики. Экономическая структура определяется:

- формами собственности (государственная, частная, коллективная, смешанная);

- структурой товаропроизводителей (государственные, арендные, кооперативные, частные предприятия, предприятия индивидуальной трудовой деятельности), которая зависит от удельного веса в целостной экономике той или иной формы хозяйствующих субъектов;

- особенностями сферы товарного обращения;

- уровнем приватизации и разгосударствления структурных подразделений хозяйства;

- видами торговли, используемыми в стране.

Так как объектом исследования является структура рынка строительных услуг, необходимо установить специфические факторы структуры рынка в данной отрасли. Основная цель конкурирующих субъектов на рынке строительных услуг — реализовать свою продукцию с целью удовлетворения потребностей общества и получения наибольшей прибыли.

Для правильного выбора стратегии конкуренции каждой строительной организации необходимо владеть методикой оценки своей конкурентоспособности, а также учитывать те существенные отличительные факторы, которые свойственны самому рынку строительных услуг и присущим ему конкурентным отношениям. К ним, прежде всего, относятся:

- услуги в инжиниринге и строительстве, связанные как с разработкой проектов и собственно сооружением, так и с руководством строительства. Строительные фирмы могут базировать свою конкурентную стратегию как на основе специализации и концентрации, так и диверсифицируя свою деятельность;

- рынок строительных услуг и тесно связанный с ним рынок недвижимости, структурной занятости населения, законодательной базой; конкуренция отечественных строительных услуг как на внутреннем, так и на внешнем рынке.

При разработке стратегии конкуренции строительной фирмы необходимо учитывать конкурентнообразующие факторы в условиях рыночных отношений. Все факторы, влияющие на конкурентоспособность продукции и услуг, разделяют на внешние и внутренние.

К внешним факторам, прежде всего, относится маркетинг (предпродажное и послепродажное обслуживание покупателей строительной и ремонтно-строительной продукции), т.е. проведение маркетинговых исследований в части получения заказов на выполнение строительных работ.

Строители должны оценить свою конкурентоспособность, и эта оценка вплотную должна связываться с изучением стратегических альтернатив: ограниченный рост объемов строительных работ, цены на товары и услуги, все виды информации и т.д., а также необходимо учитывать фактор риска и фактор времени.

К внутренним факторам относятся: технология, техника, организация строительного производства и экономические факторы.

Организация строительного производства позволяет рационально использовать людей, оборудование, предметы труда и создавать условия для осуществления прогрессивного строительного производства с наименьшими затратами. На организационном этапе большое значение имеет ускорение оборота времени производственных фондов. Поэтому непрерывность производства, его ритмичность, пропорциональность использования средств труда рассматриваются как основные измерители эффективной организации строительного производства.

Мы предлагаем классифицировать факторы структуры рынка по трем разделам.

Рассмотрим первый фактор, размер предприятия – это его величина, степень развития. Величина предприятия оказывает определяющее влияние на его деятельность, в связи, с чем необходимо учитывать основные организационно-экономические преимущества и недостатки различных по размеру предприятий, а так же иметь в виду взаимосвязь развития предпринимательства и выработки эффективной рыночной стратегии, исходя из масштабов его функционирования.

Крупные предприятия с экономической точки зрения наиболее сильны, так как имеют мощный финансово-экономический и имущественный потенциал, высокий уровень конкурентоспособности, относительно низкие издержки обращения. Они могут проводить маркетинговые исследования, рекламные кампании, осуществлять собственную ценовую политику, иметь широкую торговую сеть для реализации товаров и прямые контакты с производителями. Однако такие фирмы не всегда динамичны в предпринимательской среде, они инертны в развитии экономической стратегии, имеют громоздкую управленческую структуру, а материальные стимулы инициативных работников и предприятия в целом мало связаны с конечным результатом работы.

Средние предприятия действуют, как правило, в пределах узкого сегмента рынка и удовлетворяют специфические запросы по реализации товаров определенного ассортимента. Они обладают отличительными особенностями торгово-технологического процесса, их товары имеют уникальные характеристики и ориентированы на постоянных потребителей. Все это защищает такие предприятия от конкурентов, позволяет поддерживать достаточно высокие цены и обеспечивает финансовую стабильность. Предпринимательская активность у них выше, чем на крупных, поскольку требуется постоянный поиск новых идей, совершенствование торгово-технологического процесса, однако при этом отсутствует широкий ассортимент и возможность переключать деятельность на другие товары. Существует риск потери ноу-хау, а так же зависимость от определенного поставщика и сложившегося контингента покупателей.

Термин «малое предприятие», используемый в нормативной документации, характеризует предприятие исходя из численности работающих (до 100 человек, микро предприятия – до 15 человек), но не дает представления о месте предприятия на рынке товаров и услуг. Под субъектами малого предпринимательства понимаются так же физические лица, ведущие предпринимательскую деятельность без образования юридического лица.

Малые предприятия наилучшим образом приспособлены к удовлетворению тех потребностей, которые не могут в полном объеме обеспечить крупные и средние. Для них характерны простота в организации в организации товародвижения и учета, работа на местный рынок, высокая гибкость, вплоть до полной смены вида деятельности, профиля, ассортимента товаров, более экономное использование ресурсов, низкие управленческие расходы, повышенная скорость оборота капитала, заинтересованность каждого работника в конечных результатах труда и другие факторы, обеспечивающие конкурентоспособность. Но именно небольшие предприятия в максимальной степени не защищены от внешних, не зависящих от них от них факторов. Им труднее получить кредит, наладить рекламу; больше средств требуется на изучение рынка, получение необходимой коммерческой и научно-технической информации; невозможно проводить независимую ценовую политику. Без помощи государства такие предприятия не смогут существовать и конкурировать с крупными торговыми фирмами, которые свободно действуют на рынке, устанавливая контроль над ценами, качеством и ассортиментом продукции, порой в ущерб потребителям. В России по мере расширения сферы частного предпринимательства и укрепления рыночных отношений постепенно формируется законодательная база по развитию и поддержке малых предприятий, предоставлению им налоговых льгот.

На проблему оптимального размера предприятия можно выделить три основных направления развития исследовательских концепций: технологическое, институциональное и стратегическое.

Рассмотрим второй фактор, инновационные барьеры в мировой стройиндустрии.

Одной из наиболее популярных и, к сожалению, малопривлекательных характеристик не только российской, но и мировой стройиндустрии является ее чрезмерный консерватизм, крайняя медлительность по отношению к внедрению и широкому распространению новых технологий. За строительством давно закрепился ярлык «неповоротливой отрасли», и в качестве главного аргумента, подтверждающего справедливость этой характеристики, во многих исследованиях содержится ссылка на крайне низкий удельный вес инновационной составляющей в общей структуре расходов строительных компаний.

Необходимо делать существенную корректирующую поправку на то, что значительная доля новых технологических разработок, внедряемых в строительстве, приходит туда из других промышленных отраслей (металлургии, лесной и деревообрабатывающей промышленности, химпрома). Однако даже с учетом этой необходимой коррекции общая оценка стройиндустрии как отрасли, не отличающейся особой склонностью к инновациям, представляется вполне объективной.

Более того, если говорить о жилищном сегменте строительной промышленности, эта негативная оценка становится еще более жесткой: инновационный потенциал жилищного строительства оценивается специалистами как значительно более низкий по сравнению с торгово-промышленной составляющей отрасли (офисное строительство). Основной причиной этого, по мнению маркетологов, является отсутствие в жилищном строительстве системного интегратора, ответственного за внедрение новых технологий (эту роль в торгово-промышленном сегменте совместно выполняют подрядчик и архитектор).

Рассмотрим интегрированный список инновационных барьеров выявленных в домостроении:

- циклический характер строительства;

- преобладание мелких фирм;

- низкий уровень интеграции в отрасли, чрезмерная зависимость от субподрядчиков;

- многообразие строительных стандартов и нормативов, обилие региональных особенностей как в техническом, так и в правовом аспектах;

- отсутствие унифицированной системы апробации и сертификации новых продуктов;

- отсутствие свободного доступа к информации о новых продуктах;

- неадекватный (средний) уровень технических знаний и профессиональной подготовки в отрасли;

- необходимость в одобрении инноваций финансовым и страховым секторами;

- ограниченное финансирование исследований в инновационной сфере;

- сопротивление инновациям со стороны покупателей;

- отсутствие налаженных схем продвижения новых технологий из исследовательских лабораторий для испытаний в эксплуатационных условиях;

- слабость контактов между университетскими исследовательскими центрами и стройиндустрией;

- низкий уровень государственной поддержки развития технологий;

- частая смена собственников в течение долгого жизненного цикла эксплуатации зданий;

- неприязненное отношение проектировщиков и строителей к контрактам с фиксированными ценами;

- высокая себестоимость ввода в эксплуатацию объектов;

- низкая корреляция между внедрением технологических инноваций и доходностью.

Целый ряд вышеперечисленных факторов, по мнению авторов данных исследований, наиболее четко проявляется именно в секторе жилищного строительства. Кроме того, инновации в жилищную стройиндустрию, как правило, внедряются с заметным временным лагом по сравнению с торгово-промышленным сегментом отрасли, причем нередки случаи, когда инновации, успешно апробированные последним, так и не получали широкого распространения в жилстроительстве.

Рассмотрим третий фактор структуры рынка административные барьеры в строительном комплексе. По данным последних социологических опросов, около 50% предпринимателей, занятых в отрасли, сталкиваются с непреодолимыми административными барьерами, которые ставят под угрозу реализацию национального приоритетного проекта «Доступное и комфортное жилье — гражданам России»; а также важных инфраструктурных проектов, в числе которых новые кольцевые автомагистрали вокруг Москвы, Санкт-Петербурга и Екатеринбурга [6, с.56].

Основными проблемами, тормозящими развитие рынка земли и недвижимости в России, считается громоздкость процедуры предоставления земельных участков для строительства с предварительным согласованием места размещения объекта, а также допуск ограниченного числа компаний к участкам под застройку. Сюда же относится и то обстоятельство, что во многих муниципальных образованиях отсутствует необходимая документация, касающаяся планирования развития территорий и правил землепользования и застройки. Причем сами чиновники нередко даже и не подозревают, что можно делать на территории, а что нельзя. Зачастую необходимые документы либо просто отсутствуют, либо устарели настолько, что уже не отвечают реалиям и требованиям времени.

Таким образом мы установили, что, экономическая структура определяется: формами собственности, структурой товаропроизводителей, особенностями сферы товарного обращения, уровнем приватизации и разгосударствления структурных подразделений хозяйства, видами торговли, используемыми в стране. Различают три фактора структуры рынка: размер предприятия, инновационные барьеры, административные барьеры в строительной отрасли.

Методика проведения анализа структуры рынка

При анализе структуры рынка используются количественные методы оценки уровня его концентрации. Концентрация продавцов отражает относительную величину и число фирм, действующих в отрасли. Чем меньше фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке, чем сильнее отличаются фирмы друг от друга по размеру, тем выше уровень концентрации. Первоначально для анализа необходимо определить, что служит показателем размера фирмы и границы рынка.

В качестве показателя, определяющего размера фирмы, может служить доля продаж фирмы в общем объеме реализации, или доля занятых на предприятии в общей численности занятых в производстве данной продукции, или доля стоимости активов фирмы в общей стоимости активов всех фирм.

Существуют различные критерии выделения рынка. Различия между рынком и отраслью основаны на том, что рынок объединен удовлетворяемой потребностью, а отрасль – характером используемых технологий, и отождествлять эти понятия для целей определения уровня концентрации не следует.

Самым сложным при анализе рыночных структур является не выбор индекса, а определение границ рынка в пространстве товаров. Рекомендуется начинать с изучения рынка товара, затем принять во внимание наличие товаров-заменителей, расширить анализ, включив в него заменители этих заменителей, пока не появится определенный разрыв в отношениях заменяемости. Этот разрыв и образует границы рынка. В качестве границ рынка могут использоваться: товарные (продуктовые) границы, временные, географические.

В каждом конкретном случае необходима широта или узость границ зависит от особенностей товара и целей анализа. Легко можно ошибиться при определении границ рынка. Например, для товара длительного пользования временные границы рынка шире и менее определены, чем для товара текущего потребления. Кроме особенностей товара необходимо исходить из целей исследования.

Для характеристики концентрации на рынке может служить показатель размера крупнейших форм, называемый пороговой долей рынка. Российским законодательством установлен простейший количественный критерий для отнесения предприятия к категории предприятий-монополистов или занимающих доминирующее положение на рынке — превышение пороговой доли на данном торговом рынке. В настоящее время она определена в 35 %.

Рассмотрим конкретные показатели уровня концентрации рынка.

Доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет 65 процентов и более, за исключением тех случаев, когда хозяйствующий субъект докажет, что, несмотря на превышение указанной величины, его положение на рынке не является доминирующим. Доминирующим также признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет менее 65 процентов, если это установлено антимонопольным органом, исходя из стабильности доли хозяйствующего субъекта на рынке, относительного размера долей на рынке, принадлежащих конкурентам, возможности доступа на этот рынок новых конкурентов или иных критериев, характеризующих товарный рынок. Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на рынке определенного товара не превышает 35 процентов. По российскому законодательству 35 процентный порог применяется лишь к продавцу (производителю).

Данный показатель как характеристика рыночной структуры имеет тот недостаток, что применяется к отдельному предприятию (особенно в российской интерпретации) и не дает характеристики структуры рынка данного товара в целом. Этого недостатка до определенной степени лишен индекс концентрации.

Индекс концентрации (concentration ratio – CR) Характеризует долю нескольких (трех, пяти, десяти и т.п.) крупнейших фирм в общем объеме рынка. Определяется как процентное отношение объема услуг, оказываемых определенным числом крупнейших участников рынка услуг, к общей емкости данного рынка по формуле (1.1).

Если индекс концентрации приближается к 100%, то рынок характеризуется высокой степенью монополизации, если немногим выше нуля, то его можно рассматривать как конкурентный.

Индекс концентрации не учитывает, особенностей рыночной структуры на границе отрасли. Индекс концентрации вуалирует различия и в самом центре рынка. При расчете индекса концентрации не учитывается доля рынка, покрываемая за счет импорта, и рассчитывается лишь для отечественных поставщиков.

Тем не менее, данный показатель приемлем в качестве грубого индикатора, характеризующего наличие в отрасли небольшого числа доминирующих фирм, что отличает олигополию от совершенной и монополистической конкуренции, или в качестве дополнительного показателя, применяющего совместно с другими показателями концентрации.

При наличии полной информации предпочтительной является оценка концентрации рынка с помощью коэффициента концентрации и индекса Херфиндаля – Хиршмана, который показывает, какое место на данном рынке занимают более мелкие участники, и есть ли предпосылки при сложившемся составе организаций к противодействию со стороны более мелких участников рынка. Индекс Херфиндаля – Хиршмана можно рассматривать как показатель концентрации, однако он характеризует не долю рынка, контролируемую несколькими крупнейшими компаниями, а распределение «рыночной власти» между всеми субъектами данного рынка.

Индекс Херфиндаля – Хиршмана увеличивает вес более крупных участников. Это означает, что если точные данные о долях на рынке мелких участников отсутствуют, то итоговая ошибка по неполному числу слагаемых не будет большой, если доля крупных участников была определена верно. При отсутствии данных о долях мелких участников для расчета индекса Херфиндаля – Хиршмана возможно использовать их среднее или максимальное значение, оцененное по статистическим или иным данным либо экспертным путем.

Индекс концентрации рынка Херфиндаля — Хиршмана рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в его общем объеме по формуле (1.2).

Максимальное значение, которое может принимать индекс Херфиндаля — Хиршмана, соответствует ситуации, когда рынок полностью монополизирован одной фирмой.

Если число фирм на данном рынке больше единицы, Индекс Херфиндаля — Хиршмана может принимать различные значения в зависимости от распределения рыночных долей.

Индекс Херфиндаля — Хиршмана используется, в качестве ориентира для определения возможности слияния фирм. Классификация слияний в три крупные группы в зависимости от значения индекса Херфиндаля – Хиршмана:

меньше 1000. Рынок оценивается как неконцентрированный, и слияние, как правило, беспрепятственно допускается.

больше 1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный, однако уровень IHH выше 1400 может потребовать дополнительной проверки целесообразности слияния. Такой уровень индекса (1400) вызывает тревогу и рассматривается как некий предупредительный сигнал.

превышает 1800. Рынок считается высококонцентрированным. В отношении слияний в этом интервале значений (1800-10000) действуют две нормы. Если в результате слияния увеличивается не более чем на 50 пунктов, слияние обычно разрешается. Если же он увеличивается более чем на 100 пунктов, слияние запрещается. Рост от 50 до 100 пунктов становится, основанием для дополнительной проверки целесообразности слияния, назначается дополнительная проверка; если более 100 – слияние запрещается.

Индекс Линда. В странах Европейской Экономической Системы для анализа рыночных структур широко используется индекс, предложенный сотрудником Комиссии ЕЭС в Брюсселе Ремо Линдом. Индекс Линда рассчитывается лишь для нескольких крупнейших фирм.

Для двух крупнейших фирм индекс Линда равен процентному отношению их рыночных долей по формуле (1.3).

Для трех крупнейших фирм индекс Линда определяется по формуле (1.4).

(1.4)

Индекс Херфиндаля – Хиршмана как показатель уровня концентрации связан с показателем монопольной власти Лернера, данное свойство широко используется в экономических исследованиях [19, с. 238-239]. Индекс, характеризующий монопольную власть, определяется как величина, на которую цена превышает предельные затраты и определяется формулой (1.5).

Значение индекса Лернера можно прямо связать с индексом Херфиндаля – Хиршмана для олигополистического рынка, предположив, что он описывается моделью Курно. В этом случае для отдельной фирмы индекс Лернера будет вычисляться по формуле (1.6).

(1.6)

Тогда средний для отрасли индекс (когда весами служат доли фирм на рынке) определяется по формуле (1.7).

(1.7)

Существует также зависимость индекса Лернера от уровня концентрации с учетом согласованности ценовой политики фирм формула (1.8).

(1.8)

где — показатель согласованности ценовой политики фирм (степень сговора).

Показатель — показатель согласованности ценовой политики фирм (степень сговора), принимающий значения от 0, что соответствует взаимодействию фирм, до 1, что соответствует значению картельного соглашения. Чем выше показатель согласованности ценовой политики, тем выше зависимость индекса Лернера для фирмы от доли её на рынке, а для отрасли – от уровня концентрации продавцов.

В российской практике оценка состояния концентрации на товарных рынках определяется по значениям индекса концентрации для трех крупнейших фирм и индекса Херфиндаля – Хиршмана. При СR370%, HHI>2000.

По результатам анализа количественных и качественных показателей, характеризующих структуру рынка, устанавливается его принадлежность к высоко-, средне- и низко концентрированному рынку, оценивается наличие и степень развитости конкуренции. При заключении о целесообразности вмешательства антимонопольных органов в процесс формирования конкурентной среды на данном товарном рынке определяются направления, формы и методы этого вмешательства.

Таким образом для проведения анализа структуры рынка используются следующие количественные методы. Определение границ рынка, расчет индекса концентрации, Херфендаля – Хиршмана, индекс Линда, индекс Лернера. В России применяется метод индекса концентрации и индекс Херфендаля – Хиршмана.

Заключение

В результате анализа теоретической и практической части структуры рынка строительных услуг в России можно сделать следующие выводы.

Под рынком стоит понимать формы товарного и товарно – денежного обмена (обращения). Рынок выполняет множество социальных, экономических функций. Выделяются пять основных: саморегулирующая, стимулирующая, функция установления общественной значимости, регулирующая и функция демократизации хозяйственной жизни. Существует классификация видов рынка по следующим критериям: по экономическому назначению, по товарным группам, по географическому признаку, по степени ограничения конкуренции, по субъектам рыночных отношений с учетом соблюдения законности.

Различают три фактора структуры рынка: размер предприятия, уровень концентрации, инновационные барьеры, административные барьеры.

Для проведения анализа структуры рынка используются следующие количественные методы. Определение границ рынка, расчет индекса концентрации, Херфендаля – Хиршмана, индекс Линда, индекс Лернера. В России применяется метод индекса концентрации и индекс Херфендаля – Хиршмана.

По рынку строительной деятельности Российской Федерации состоящей из трех сегментов по средним темпам прироста показателей деятельности за 2007-2009гг: строительство занимает 1 место — рост 4%; производство отдельных видов продукции занимает 2 место — снижение на 9%, кроме производства стекла и изделий из стекла которое стало развиваться еще большими темпами прироста в 2009 году на 11% по сравнению с 2007 годом; производство отдельных видов машин и оборудования занимает 3 место — уменьшение на 34%, прирост объемов положителен лишь на производстве дробилок на 10%.

Рынок строительных услуг по странам мира в 2009г. характеризуется умеренной концентрацией. На конец 2009гг. на первом месте по доле рынка строительных услуг занимает США 23%, на втором месте Япония 16%, на третьем месте Китай 11% . Самые высокие темпы роста среди мировых затрат на строительство за 2007-2009гг имели страны: на первом месте — Индия 10,2%, на втором месте – Бразилия, Китай 10%, на третьем месте – Гонконг 7,9%.

Рынок строительных услуг по мировым компаниям за 2008-2009г. характеризуется низкой концентрацией. На 1 месте по доле рынка строительных услуг занимает «VINCI Group», Франция 16%, на 2месте «Bouygues SA», Франция 12%, на 3месте «Skanska AB», Швеция 11%.

Сравнительная эффективность зарубежных предприятий рынка строительных услуг за 2009 год на основе рассчитанного индекса-ТР показывает, что лидерами являются компании США и Японии, в частности «D.R. Horton, Inc» США на 1 месте, «Shimizu Corporation», Япония – на 2 месте, «Taisei Corporation», Япония – на 3 месте. Сравнительная эффективность российских предприятий рынка строительных услуг за 2009 год показывают, что на первом месте компании г.Москвы , в частности «Мосфундаментстрой-6», РФ, Москва — на 1 месте, «Дон-строй», РФ, Москва – на 2 месте, «ПИК», РФ, Москва — на 3 месте. Значение этого индекса российских строительных компаний составляет 7% от индекса зарубежных компаний, что является негативной тенденцией.

Рынок строительных услуг по федеральным округам в Российской Федерации за 2007-2009г. характеризуется умеренной концентрацией. За 2007-2009гг. на 1 месте по доле рынка занимает Центральный федеральный округ 28%, на 2 месте Приволжский федеральный округ 16%, на третьем месте Северо-Западный округ 15%.

Рынок строительных услуг по субъектам Российской Федерации за 2007-2009г. характеризуется низкой концентрацией. За 2007-2009гг. на первом месте по доле рынка занимает Москва 15%, на втором месте Тюменская область 10%, на третьем месте г.Санкт Петербург 9% .

Удельный вес инвестиций в строительство к общему итогу по инвестициям всех видов деятельности в Российской Федерации занимает не более 3%. В 2008 году произошел спад инвестиций строительство на 8% по сравнению с 2007 годом, но в 2009 году показатели инвестиций вернулись к уровню 2007 года. В результате анализа корреляционной модели были определены факторы, положительно влияющие на объем инвестиций на рынке строительных услуг. На 1 месте – индекс цен строительной продукции – 0,54 коэффициент корреляции. На 2 месте – просроченная задолженность по кредитам банков и займам организаций, осуществляющих деятельность в строительстве – 0,47 коэффициент корреляции. Отрицательное влияние оказали следующие факторы: численность работников — 1,00 коэффициент корреляции; прибыль – 1,00 коэффициент корреляции; темпы роста строительных работ — 0,97 коэффициент корреляции.

По инвестициям на рынке строительных услуг Россия занимает 11 место в мире. На рынке строительных услуг в мире существует три проблемы.

Первая проблема потери и удорожание в процессе строительства. Реорганизация взаимодействия участников инвестиционного процесса. В виде картелей (объединение проектных, научных, строительных предприятий).

Вторая проблема роль заказчика и его функции. Японский опыт организация при строительных фирмах крупных исследовательских лабораторий, институтов. В функции Заказчика входят приобретение площадки, финансирование, строительство и продажа, привлечение подрядчиков и субподрядчиков.

Третья проблема Отношения Заказчиков и Подрядчиков. Поставщик изготавливая из своего материала становится собственником созданной вещи. Заказчик не может заключить договора с другими инвесторами в отличие от России. Мировые технологии инвестирования строятся на трех принципах: контактные сбережения (Западная Европа, Франция, Великобритания, Германия); ипотечные кредиты и государственная поддержка. Преимущества применения контактных сбережений в российских условиях отсутствие требовать от будущих Заказчиков подтверждения платежеспособности, что не позволяет привлечь сбережения граждан.

Внедрению ипотечного кредитования в России на должном уровне на сегодняшнем этапе препятствует целый ряд факторов: недостаточное развитие рынка ценных бумаг; отсутствие инвесторов, готовых на низкую доходность по ипотечным закладным; слабое развитие страхового дела для целей обслуживания ипотечных кредитов; дороговизна средств у коммерческих банков, необходимых для выдачи долгосрочных ипотечных кредитов; высокие темпы инфляции, изменение курса рубля, вызывающие значительный риск процентных ставок при долгосрочном кредитовании и др.

Причины несостоятельности массовой программы ипотечного кредитования в России кроются в необходимости кардинального улучшения финансово-экономической ситуации в стране, без которого основополагающие механизмы ипотечного кредитования не функционируют.

Присылайте задания в любое время дня и ночи в ➔

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназначен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

В случае копирования материалов, указание web-ссылки на сайт natalibrilenova.ru обязательно.

Как 2020 год изменил продажи стройматериалов в онлайн и офлайн?

Прошедший 2020 год оставил отпечаток на всех сферах бизнеса. Индустрия строительных материалов не стала исключением. Вышедшая в марте 2021 года статистика позволяет измерить в цифрах наиболее значимые изменения. Сколько покупателей перешли в онлайн? Как выросли цены и спрос? Где найти новых покупателей и как расширить аудиторию? Ответы подскажут основные итоги 2020 года для рынка DIY, которые рассмотрим в этой статье.

Фото: Elnur/shutterstock

1. Онлайн vs офлайн-продаж

Прошедший 2020 год прошел под флагом онлайн-продаж. По словам генерального директора сети «Петрович» Евгения Мовчана, пандемия «съела» пять лет планомерного перехода в digital, укрепила позиции e-commerce и значимость цифровых сервисов.

В целом в сегменте строительных и отделочных материалов интернет-магазины выросли на 77% по числу заказов и на 55% по объему выручки (данные Data Insight). Доля покупок, сделанных через мобильное приложение, составила 46%.

Как дела у лидеров рынка?

Выручка СТД «Петрович» в 2020 г. увеличилась на 23%, а оборот «Леруа Мерлен» – на 6%. У лидеров также значительно вырос онлайн-сегмент. Доля онлайн-магазина в обороте «Петрович» достигла рекордных 73%. У «Леруа Мерлен» доля продаж через интернет выросла с 3–4% до более чем 9%.

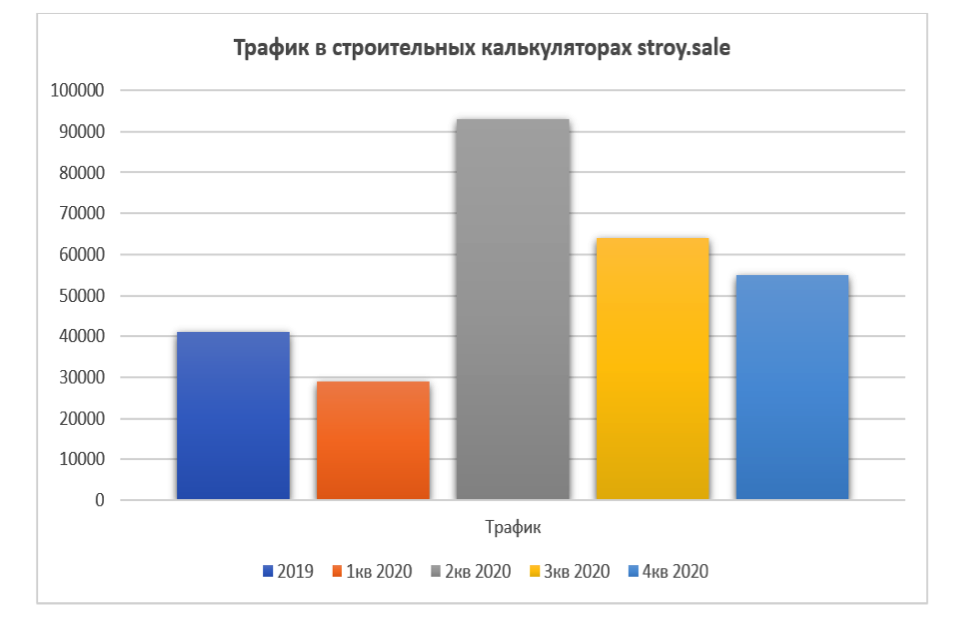

Согласно данным IT-компании Pahomov.pro, специализирующейся на разработке веб- и мобильных приложений по стройматериалам (клиенты: Knauf, «Технониколь», «Волма», «МеталлПрофиль», Grand Line, ДСК «Столица», «Леруа Мерлен», «МаксиПро», Braer, Henkel), трафик через клиентские сайты увеличился на 85%, количество установок приложений – на 112%. Виджеты строительных калькуляторов stroy.sale и визуализатора visio.sale, установленные на сайтах более 100 магазинов, показывают рост трафика в 7,5 раз. Доля мобильного трафика за год выросла с 28% до 42%. Около половины тех, кто подсчитывает материалы на сайтах, – мужчины в возрасте 35–45 лет.

Руководитель компании Пахомов Антон прокомментировал: «Стройматериал – сложный товар для покупки в онлайн без дополнительных консультаций менеджеров. В пандемию, когда трафик резко вырос, а инфраструктура интернет-магазинов и call-центров перестала справляться, цифровые сервисы на сайтах показали стремительный рост».

2. Спрос на строительные товары, прогноз

Спрос в столичных DIY-магазинах вышел на докризисный уровень уже в начале лета 2020 г. Вместе со спросом на строительные материалы в 2020 г. выросла и стоимость ремонта. Средние затраты на ремонт в крупнейших городах России за год выросли на 5,6%. В конце 2020 года строительные материалы в России рекордно подорожали. Рост цен во многом спровоцирован повышением стоимости сырья.

Еще один значимый итог года – повышение спроса на индивидуальное домостроение. Число заявок на материалы для нового строительства в сегменте ИЖС в 2020 году выросло на 83%. 2021 год обещает сохранить эти темпы за счет льготной ипотеки и программ субсидирования.

Частота запросов строительных материалов в поиске «Яндекс» в среднем увеличилась на 35% по сравнению с 2019 годом.

Прогноз спроса в 2021-ом году

На спрос влияет ряд факторов: негативный фактор падения покупательской активности, рост частоты онлайн-покупок сверх ожидаемого, 10 миллионов новых онлайн-покупателей, переход на удаленную работу 5–7 миллионов россиян. Учитывая их, агентство Data Insight дает прогноз, что в ближайшие 5 лет рост онлайн-продаж составит более 33%.

3. Экспорт – точка роста

Экспорт строительных и отделочных материалов в 2020 году показал хорошие результаты. Причем, не только в страны СНГ и Таможенного союза.

Экспорт битумной кровли в 2020 г. вырос на 8,3%, облицовочной плитки на 15%, минеральных изоляционных материалов на 21% (до 303 тыс. т.). Это новый исторический максимум, превзошедший пик 2018 г. (286 тыс. т). Россия в 2020 г. впервые поднялась на второе место в мире по экспорту минеральных изоляционных материалов, разделив его с Польшей и уступая только Германии, и сохранила за собой второе место по экспорту минеральной ваты (249 тыс. т), немного уступив Польше.

Экспорт строительных смесей в 2020 г. вырос на 21%, а строительного кирпича на 48% до 226 тыс. т. Это лучший результат как минимум с середины 90-х годов (более ранних данных нет), в начале 2010-х гг. поставки колебались в пределах 25–35 тыс. т. В стоимостном выражении экспорт составил $16,9 млн (+24%).

4. Повышение конкуренции за конечного потребителя и прораба

В 2020 году к сегменту строительных и отделочных материалов проявили интерес множество крупных ритейлеров из других сегментов. Стремительно нарастили ассортимент и продажи маркетплейсы Ozon b Wildberries. Кроме того, активно развивают свои маркетплейсы «ВсеИнструменты», «Петрович», «Леруа Мерлен». Виктор Кузнецов, генеральный директор «ВсеИнструменты.ру» прокомментировал: «Запуск маркетплейса превзошел наши ожидания, компания повысила продажи на 58%».

Также интерес к сегменту DIY проявила компания «Магнит» с бредом «Магнит Мастер». Выйдя на столь же специализированный рынок косметики с сетью «Магнит Косметик», ритейлер за несколько лет обогнал лидера сегмента «Л’Этуаль». Хороший результат может показать синергия расположения «Магнит Мастер» с другими магазинами сети.

Борьба развернется не только за конечного потребителя, но и за прорабов. Наращивает продажи и планирует осваивать новые регионы сеть «МаксиПро» (оптовая сеть от «Леруа Мерлен»). 75% опрошенных розничных компаний по продаже строительных товаров планируют экспансию в мелкий опт, ориентированный на прорабов и мастеров.

5. Веб-приложения и сайты продавцов стройматериалов

Магазины строительных материалов продолжили выходить в онлайн. Количество магазинов, у которых есть сайт, достигло 58%, при этом, сайт с функционалом интернет-магазина – у менее чем половины из них.

У производителей стройматериалов аналогичная динамика: уже 60% производителей из ТОП-100 имеют свои интернет-магазины. За год цифра увеличилась на 12%. Количество мобильных приложений пока отстает – 21%. Но темпы роста в мобильных приложениях обгоняют темпы создания интернет-магазинов.

У 42% из ТОП-1000 интернет-магазинов на сайтах есть веб-приложения – калькуляторы стройматериалов, визуализаторы. Из них 10% приходится на виджеты stroy.sale и visio.sale. Остальные сервисы – индивидуальные решения, разработанные ритейлерами самостоятельно или с помощью сторонних подрядчиков (например, компания Pahomov.pro за год внедрила около 40 индивидуальных сервисов)

6. Конверсия на сайте по продаже стройматериалов

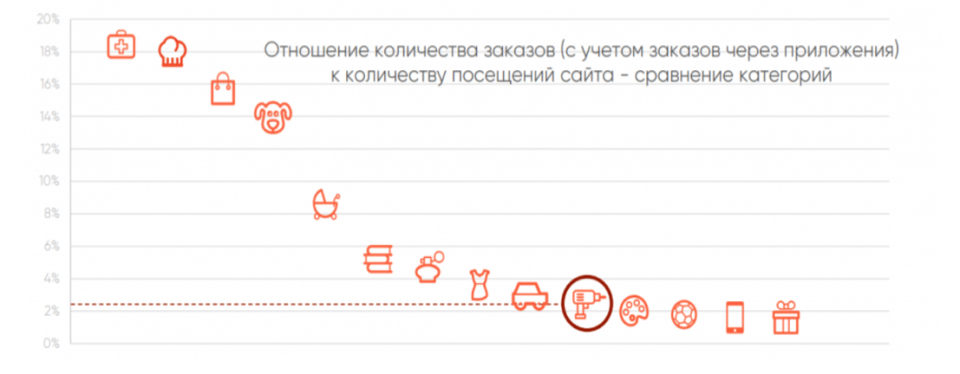

Средняя конверсия в покупку в секторе стройматериалов – 2,8% (Data Insight). То есть из 1000 посетителей сайта покупку совершают 28 посетителей.

Конверсия в сегменте стройматериалов одна из самых низких на рынке электронной коммерции. Исследования показывают, что причины две. Первая – стройматериал сложная категория, его непросто выбрать и рассчитать (такая же история со спорттоварами, автотоварами). Вторая – при выборе отделочных материалов важны визуальные и тактильные характеристики. Сайт их не передает.

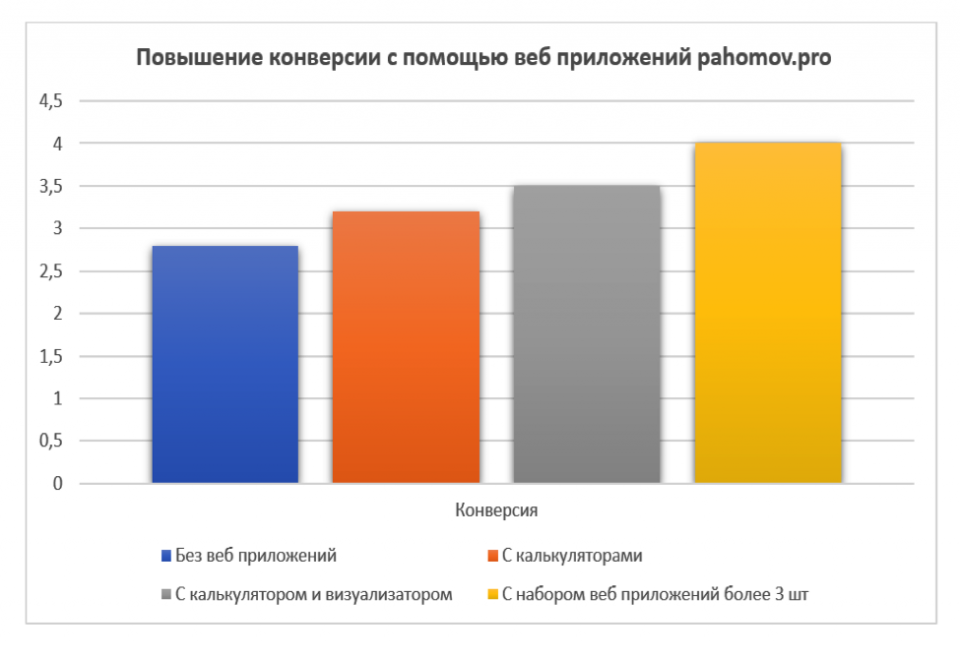

Согласно замерам Pahomov.pro, увеличение конверсии за счет внедрения цифровых инструментов на сайте составляет от 15% (конверсия после внедрения поднимается до 3,2%) для простых решений – калькуляторов и до 45% (конверсия повышается до 4–4,1%), в случае внедрения более сложных инновационных сервисов, например, визуализации по фото клиента, дополненной реальности.

7. Мобильные продажи – потенциал для роста

Одна из значимых проблем рынка электронной коммерции – удорожание трафика. Стоимость клика в «Яндекс.Директ» после незначительного падения в апреле-марте 2020 года выросла к концу года на 15% (за основу взяты запросы в категории сухих смесей, кирпича, плитки, краски, обоев, ламината, гипсокартона, кровли).

Ключевые факторы для онлайн продаж – трафик и конверсия. Работа интернет-магазина рентабельна, если привлекается нужное количество посетителей на сайт (трафик) за минимальную цену. И эти посетители покупают. Чем больше доля купивших тем лучше (конверсия). Конверсию повышают с помощью цифровых сервисов – калькуляторов, визуализаторов, программ подбора и т.п.

Остается вопрос стоимости трафика. Одна из стратегий снижения стоимости привлечения посетителей – мобильные приложения. Во-первых, для продвижения приложений рекламные площадки («Яндекс», Google, Facebook) делают отдельные типы кампаний (т.е. происходит отстройка в конкуренции за трафик). Во-вторых, хорошо работает внутренний поиск магазинов приложений Apple Store и Google Play. В-третьих, при грамотном подходе после установки приложение остается у большинства пользователей. Например, в приложение можно зашить визуализатор материалов или даже прикольную брендовую игру для клиентов. При реализации таких кейсов компания Pahomov.pro наблюдала удержание до 90% пользователей.

Мобильные приложения разработали не более 3% магазинов по продаже стройматериалов. Рынок приложений по стройматериалам еще не насыщен, хотя рост мобильных продаж обгоняет рост онлайн-продаж в целом и те, кто имеют приложения, зарабатывают.

Источник https://www.megaresearch.ru/news_in/analiz-rynka-stroitelnyh-i-otdelochnyh-materialov-v-2020-godu

Источник https://natalibrilenova.ru/analiz-stroitelnoj-industrii-v-sravnenii-s-drugimi-regionami/

Источник https://www.retail.ru/tovar_na_polku/kak-2020-god-izmenil-prodazhi-stroymaterialov-v-onlayn-i-oflayn/